小程序

扫码打开微信小程序

小程序

扫码打开微信小程序

APP下载

扫码下载市场部网 App

APP下载

扫码下载市场部网 App

文|品牌咨询那些事儿 Ray

2025年,当“十五五”规划的宏伟蓝图徐徐展开,中国经济的列车正驶入一个全新的轨道。高质量发展、全国统一大市场、数字经济与实体经济深度融合……这些关键词不再是遥远的政策口号,而是即将对每个市场主体进行残酷筛选的现实准则。对于无数民营企业而言,一个灵魂拷问已然摆在面前:当时代的浪潮袭来,你的企业是浪尖的冲浪者,还是被吞噬的沉船?

许多企业家依然沉浸在过去的成功幻觉中,他们认为政策的东风会普惠众生,只要抓住某个风口,就能再次起飞。然而,从投资的视角来看,这是一种致命的误判。“十五五”周期,本质上不是一场机会的狂欢,而是一场严格的资产验票。政策红利是放大器,而非救生圈。它只会让那些真正拥有核心资产的企业强者愈强,同时无情地淘汰掉那些资产负债表上只有泡沫的投机者。

什么是这个时代最重要,却又最容易被伪造的资产?答案是:品牌资产。它不再是营销部门预算表上的一项“费用”,而是决定企业能否穿越周期、获得资本市场认可、并最终实现价值倍增的“核心资产”。

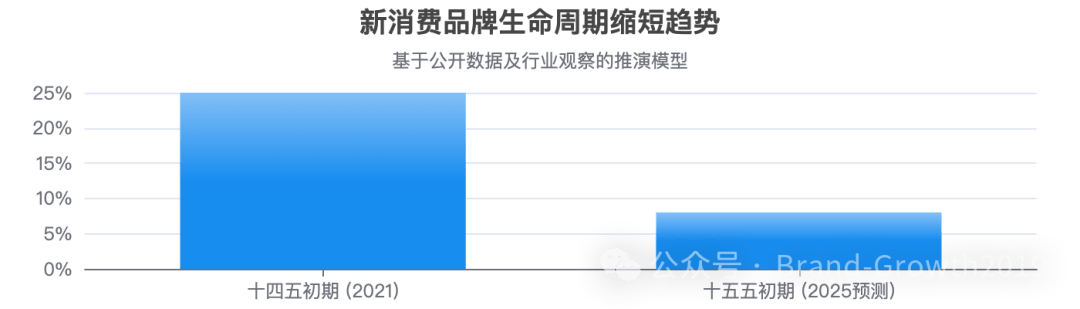

图1:新消费品牌生命周期缩短趋势(基于公开数据及行业观察的推演模型)

图1:新消费品牌生命周期缩短趋势(基于公开数据及行业观察的推演模型)

流量驱动的模式正在失灵。我们不得不面临一个残酷的现实:在“十四五”期间(2021-2025),依靠流量红利迅速崛起的网红品牌,其生命周期正在急剧缩短。根据行业推算,在“十四五”初期诞生的品牌,三年后的存活率尚有约25%,而到了“十五五”初期,这个数字预计将跌破10%。这意味着,超过90%的新品牌将在流量泡沫破裂后迅速消亡。它们留下的,只是一堆无法变现的粉丝数和一堆产品库存。

当流量红利、个体英雄、单一爆品的泡沫被政策的针尖刺破,你的企业还剩下什么?

这不再是一个营销问题,而是一个关乎企业存亡的战略问题,一个关乎估值与未来的投资问题。

本文以企业经营与投资/投后管理视角,深入剖析当前民营企业中普遍存在、且在新周期下最为致命的三大“品牌资产黑洞”。这些品牌资产黑洞,也正在无声地掏空企业的未来。

一次性交易的[估值蒸发器]:只卖产品,不做服务

这类企业的画像极其鲜明:他们是“爆品方法论”的忠实信徒,痴迷于打造下一个能瞬间引爆市场的产品。他们的所有资源——研发、生产、营销——都高度聚焦于单次销售额的最大化。在他们的财务报表中,营销费用奇高,但“客户服务”相关的成本却被压缩到极致,甚至为零。

他们信奉“只要产品够好,用户自然会来”,并将售后服务视为一种不必要的负担。用户关系在支付成功那一刻便戛然而止。他们热衷于在各大流量平台追逐风口,用最吸引眼球的卖点和最优惠的价格完成一次漂亮的收割。然而,交易结束,关系归零。他们就像是商业世界里的“瘾君子”,不断需要新的“爆品”和新的“流量”来刺激神经,一旦市场冷静或流量枯竭,便会立刻陷入巨大的戒断反应。

从投资视角看,收入与资产有着本质区别;而在投后管理视角看,主要集中估值与增值。但伪资产的模式这种模式是灾难性的。

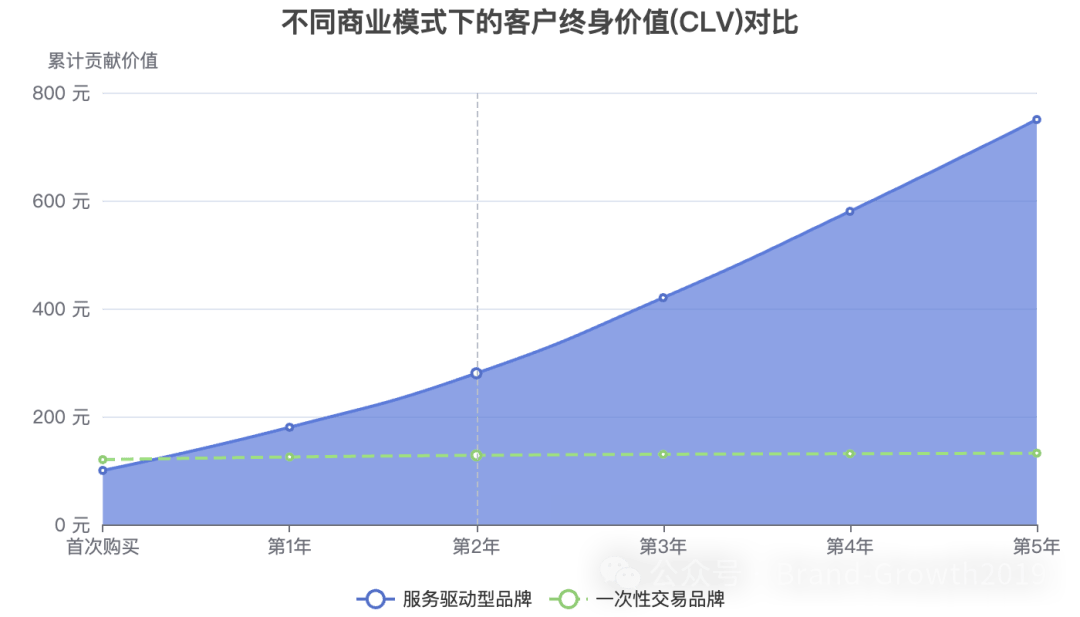

1、用户的本质:在这类企业的模型里,用户只是产生一次性收入的来源。而在真正具备价值的企业模型中,用户是能够持续产生未来现金流的“资产”。投资者愿意为能够稳定产生回报的资产支付高昂的溢价,但绝不会为一次性的、不可预测的收入支付同样的价格。

2、客户终身价值的归零:客户终身价值是衡量用户资产价值的核心指标。一个健康的商业模式,其CLV应该是持续增长的。通过优质的服务、持续的互动和交叉销售,用户的价值会随着时间的推移而不断提升。然而,在“一次性交易”模式下,由于缺乏服务和关系维护,用户的复购率极低,CLV约等于其首次购买的利润。每一次获客,都是一次全新的、高成本的开始。这在财务模型上是不可持续的。

图2:不同商业模式下的客户终身价值(CLV)对比模型

图2:不同商业模式下的客户终身价值(CLV)对比模型

3、风险定价的惩罚:在“十五五”规划强调的“全国统一大市场”背景下,产品同质化的竞争将空前激烈。一个没有服务、没有用户关系沉淀的品牌,其护城河几乎为零。它极易被卷入残酷的价格战,利润空间被无限压缩。这种高风险、低壁垒的商业模式,在投资机构进行风险定价时,会被给予一个极高的折价率,最终导致企业估值被大幅削减。

回想那些曾经在淘宝、抖音上昙花一现的“抖品牌”或“淘品牌”。以某网红服装品牌为例,它曾凭借一款“仙女裙”一夜爆红,月销千万。但随之而来的是大量的品控问题、发货延迟以及几乎为零的售后响应。当第一波热度退去,社交媒体上充斥着“照骗”、“质量差”、“客服失联”的负面评价。口碑崩盘导致其流量成本飙升数倍,最终在短短两年内销声匿迹。它的用户从未成为资产,只是被收割的流量。

反观蔚来汽车。尽管其常年亏损,但资本市场却一度给予其极高的估值。为什么?因为蔚来从创立之初就在构建一项昂贵但坚固的资产——用户资产。通过NIO House、一键加电、NIO App等极致的服务体验,蔚来与车主之间建立了远超买卖关系的“用户企业”社区。这种强大的用户粘性和社区壁垒,形成了极高的转换成本和品牌忠诚度。投资人看到的,是一个拥有数十万高净值“资产”、能够持续产生服务收入和口碑裂变的强大系统。这才是资本市场真正认可的“品牌资产”。

个体依赖的[系统性脆弱]:被“超级个体”绑架的企业

第二类陷阱是企业对“超级个体”的过度依赖。这个“个体”可以是个人魅力四射的创始人IP(如早期的罗永浩与锤子科技),可以是掌握公司80%业绩的销冠,可以是拥有千万粉丝的头部主播,也可以是手握核心渠道资源的某个关键先生。

从表面看,拥有这样的“王牌”似乎是企业的幸运。公司业绩随着这个个体的状态、情绪、曝光度而起伏。老板们常常为此感到自豪,认为自己拥有了不可复制的竞争力。然而,从投资的视角看,这并非幸运,而是一种极度的“系统性脆弱”。企业实际上已经沦为了这个超级个体的“人质”,其命运被牢牢绑架。

在尽职调查中,这类企业往往会被亮起最危险的红灯。核心问题直指两点:

1、资产归属权的模糊:企业的核心无形资产——品牌声誉、客户关系、核心销售流程、甚至是独特的“网感”——究竟是沉淀在“公司”这个法人主体上,还是附着在个体身上?如果这个个体明天选择离开、生病、或者发生道德丑闻,这些所谓的资产是否会瞬间清零?投资人无法为一个随时可能被带走的资产支付对价。一个无法将个体能力“组织化”、“系统化”的公司,本质上是一个空壳。

2、无法管理的“表外负债”:超级个体带来了一系列企业无法控制的风险,这些都是资产负债表上看不到的“表外负债”:

- 道德风险:个体一旦出现负面新闻,将直接摧毁品牌形象。

- 离职风险:个体可能被竞争对手挖走,或自立门户,带走核心资源。

- 健康风险:个体的精力是有限的,健康问题可能导致业务停摆。

- 议价能力失控风险:随着个体影响力的增强,其对公司的议价能力会越来越强,最终可能反噬公司利润。

一个没有组织免疫力和反脆弱架构来对冲这些风险的系统,在投资人眼中,不具备长期价值。

3、增长的线性天花板:依赖个体的增长模式,本质上是线性的。一个创始人一天只有24小时,一个主播一场直播只能覆盖有限的人群。这种模式无法通过复制和扩张实现规模化、指数级的增长。企业的发展上限,被牢牢锁死在个体的能力边界之内。

近年来,无数MCN机构的兴衰史为我们提供了血淋淋的教训。以某MCN机构为例,其一度依靠旗下三位头部主播占据行业领先地位。然而,当其中一位主播因税务问题被封杀,另一位合约到期后自立门户,公司收入瞬间腰斩,陷入经营困境。其所谓的品牌资产,不过是几个主播个人账户的虚假繁荣。

然而,东方甄选的转型之路,则生动地诠释了摆脱个体依赖的必要性与艰巨性。在董宇辉爆火之后,东方甄选的股价与董宇辉的个人动态高度绑定,这正是个体依赖的典型症状。其管理层清醒地认识到这一风险,开始了一系列艰难的“去个体化”操作:大力发展自营APP,将公域流量向私域沉淀;扶持顿顿、YOYO等多位主播,形成主播矩阵;拓展“东方甄选看世界”等多个子账号,覆盖不同品类和场景。这个过程虽然引发了阵痛和争议,但其战略意图非常明确:将依附于董宇辉个人的“注意力”,转化为沉淀在“东方甄选”这个法人主体上的、可控的、可复制的“品牌资产”。这个转型的艰难,恰恰证明了构建组织能力的重要性。

单一路径依赖的[战略性短视]:豪赌单一渠道或模式

第三个陷阱,是战略上的懒惰与短视。这类企业往往因为在某个特定路径上获得了初步成功,便将其奉为商业圣经,采取“All in”策略。例如:

- 渠道依赖:只做抖音直播,公司的所有运营逻辑都围绕抖音的算法和规则展开。

- 平台依赖:只在小红书进行“种草”营销,品牌形象完全由KOL的笔记定义。

- 产品依赖:公司只有一款“大单品”,所有资源都押注其上,不做产品矩阵的拓展。

他们将平台规则的变动、算法的偏好,误读为市场的长期趋势。品牌构建的动作高度同质化、单一化,缺乏战略纵深和风险对冲能力。从投资组合理论来看,这种做法犯了最基础的错误——将所有鸡蛋放在一个篮子里。

1、极高的系统性风险:单一路径依赖,意味着企业的命运完全受制于外部环境的单一变量。平台的政策变化(如提高抽成、限制导流)、算法的调整、流量的见顶、新平台的崛起、消费者审美的疲劳、竞品的模仿……任何一个因素的变动,都可能对企业造成毁灭性打击,导致其“猝死”。

2、品牌内涵的被动定义:长期依赖单一渠道,会导致品牌形象和内涵被渠道的特性所定义,而非企业主动构建。例如,一个抖音品牌在消费者心智中可能与冲动消费、低价、白牌等标签强关联;一个小红书品牌则可能意味着过度营销、精致的假象。当企业试图拓展到其他渠道或消费场景时,会发现其品牌失去了跨平台、跨周期的生命力,品牌内涵是空洞和脆弱的。

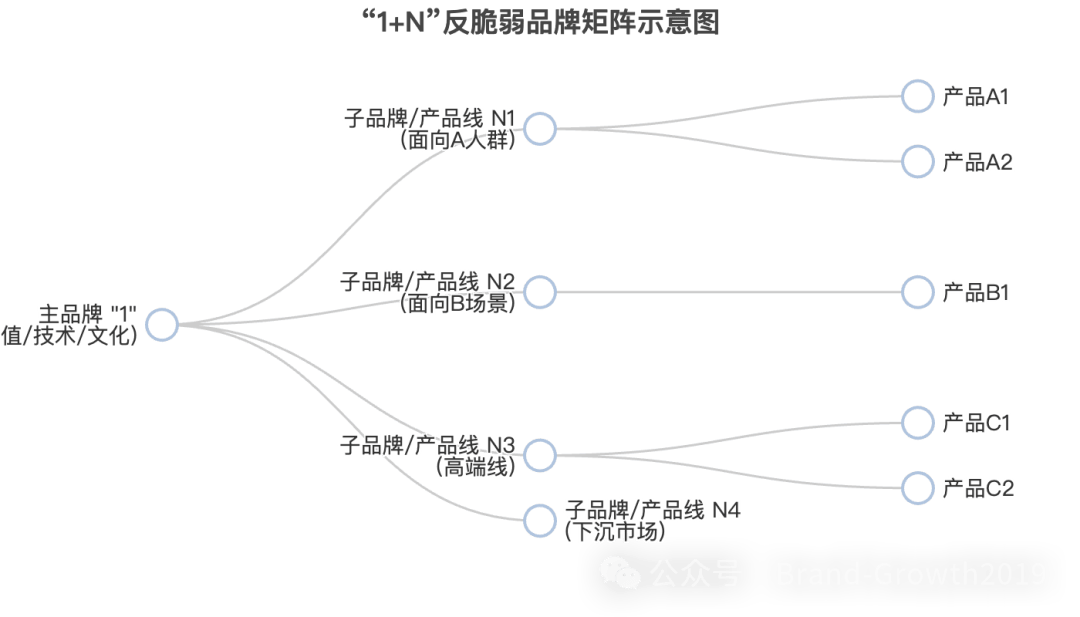

3、资产组合的严重失衡:一个健康的品牌资产,应该是一个均衡的投资组合。它应该包含品牌知名度、美誉度、忠诚度、品牌联想、以及由产品矩阵、渠道矩阵、用户关系矩阵共同构成的多元化资产。单一路径依赖,意味着这个资产组合极度不均衡,抗风险能力极差。这直接关联到我们常常提及“1+N品牌矩阵”的缺失。

以某网红茶饮品牌为例。它凭借一款“芝士黑糖啵啵”和在社交媒体上的病毒式营销迅速崛起。然而,其增长模式高度依赖单一爆品和社交媒体热度。当竞争对手纷纷推出类似产品,消费者审美开始疲劳时,其增长便陷入停滞。由于缺乏后续的产品创新能力和多元化的渠道布局,品牌势能快速下滑,从排队数小时的“网红”沦为无人问津的过气品牌。

与之形成鲜明对比的是宝洁(P&G)经典的“品牌舰队”战略。在洗发水市场,宝洁同时拥有海飞丝(去屑)、潘婷(修护)、飘柔(柔顺)、沙宣(专业造型)等多个品牌。这些品牌针对不同的细分市场和消费需求,在货架上形成“内部竞争,一致对外”的格局。这种多品牌矩阵战略,有效地分散了单一品牌老化的风险,最大化地占领了市场份额和消费者心智。这正是“反脆弱品牌架构”的典范,无论市场风向如何变化,宝洁的“舰队”总有船只能乘风破浪。

尾语

站在2025年的历史节点回望,这场关于'淘汰'的预言已不再遥远——展望2029年十五五规划的终章落下帷幕,市场终将以残酷的达尔文法则验证:那些将渠道红利错认为经营能力、将资本泡沫误解为商业模式、将短期风口幻想成核心竞争力的三类玩家,终将在时代的筛选中现出原形。

这不是宿命论的诅咒,而是商业进化论正在书写的现实脚本。当潮水退去时,我们终将发现:市场从不淘汰任何企业,只是企业自己用认知的偏差,亲手签署了退出历史舞台的判决书。