小程序

扫码打开微信小程序

小程序

扫码打开微信小程序

APP下载

扫码下载市场部网 App

APP下载

扫码下载市场部网 App

我是智在君品牌咨询主理人小君姐,一个有15年品牌营销实战经验,对智能科技和品牌逻辑充满好奇的同行者。关于这场AI眼镜的混战,你怎么看?欢迎评论区聊聊你的观察。关注我,获得更多有视野、有细节的品牌观察笔记~

导言:当苹果用Vision Pro重新定义“空间计算”的行业上限时,一个更现实、更轻量的战场早已硝烟弥漫——AI眼镜,或者说智能眼镜。它不再是极客的玩具,而是你关注的博主手中纠结的生产力工具,是通勤路上随行的导航仪,是记录生活第一视角的眼睛和翻译官。

根据IDC最新数据,2025年全球可穿戴设备出货量达6.1亿台,同比增长9.1%,市场在成熟中寻找新形态。而其中,智能眼镜正以惊人的速度成为最确定的增长极。IDC报告显示,2025年全球智能眼镜出货量达1477.3万台,同比增长44.2%;其中中国市场表现尤为突出,出货量达246万台,同比增长87.1%。

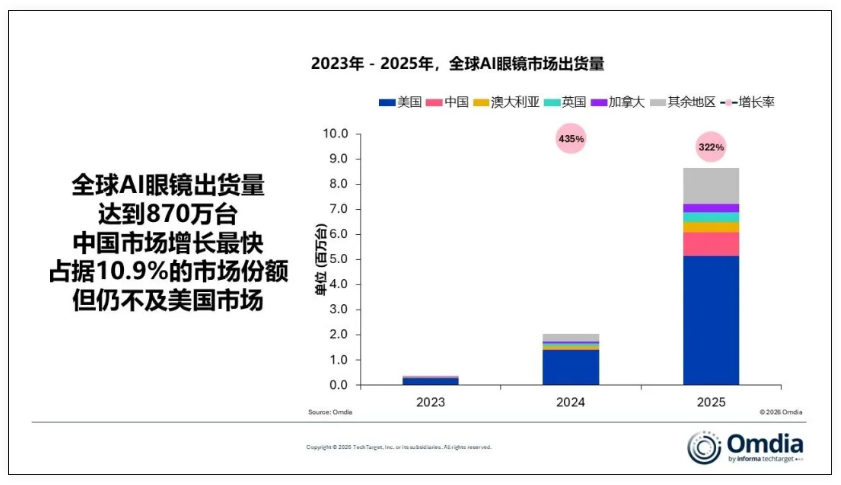

更聚焦于AI功能的细分市场同样火爆,根据Omdia发布的《2025年全球AI眼镜出货量产业市场报告》,2025年全球AI眼镜出货量达870万台,同比大幅增长322%。中国大陆市场已成为全球增长最快的市场,出货量接近100万台,占据全球10.9%的份额,跃升为全球第二大市场

这意味着,我们正站在从“戴在手腕”到“戴在眼前”的临界点上。今天,我们不谈Vision Pro那样的“空间计算”终极形态,只聊眼前这场正在发生的、接地气的“AI眼镜百镜大战”。尤其想和你一起拆解的,是两位风格迥异却同样无法忽视的玩家:Rokid与千问。

图片来自于Omdia《2025全球AI眼镜出货量产业市场报告》

◆◆◆

一、赛道共识:手腕之后,眼睛是终极的“交互入口”

可穿戴的战争,本质是争夺人体“入口”的战争。手腕之战(手表/手环)已近终局。而眼睛,作为信息接收的绝对主通道,其价值被严重低估了太久。它不仅是“看”的器官,更是整合了音频(听)、视觉(显)、甚至语音(说)交互的复合型入口。

一副合格的AI眼镜,正在同时解构耳机、运动相机、翻译机甚至部分手机屏幕的功能。当我在数贸会上第一次把玩,再到看见我关注的博主用它进行第一视角创作vlog时,我意识到:它的产品定义,正从极客的“玩具”滑向创作者的“工具”。这个转变,是品类爆发的信号。

共识有了,但路径呢?Rokid和千问,给出了两份截然不同的答卷。

二、产品逻辑:一场关于AI眼镜“定义权”的暗战

抛开参数,我们看内核。

Rokid想成为“品类本身”。它的打法非常“消费电子”:聚焦大单品,用极强的场景化演示(如第一视角Vlog、实时翻译、AI对话)和时尚感设计,将“好玩”、“酷”烙进用户心智。它甚至在尝试切入无障碍沟通(聋哑人群)等垂直场景,这不仅是社会责任,更是精准的“场景占位”。它的野心是,当人们想到AI眼镜,第一个跳出的是Rokid。

千问则想成为“生态的延伸”。背靠阿里,它的产品逻辑是“服务前置化”。深度集成定制版千问大模型,无缝调用高德、淘宝、支付宝、闪购,它的理想状态是成为你生活流中的AI助手。它的宣传很少强调“酷”,更多是“能帮你做什么”。这种差异,让千问更像一个功能强大但性格内敛的“管家”。

除去功能价值和产品定义,穿戴设备的贴身属性——舒适度决定了产品能否被高频使用,品牌能否走更远。从博主测评来看,千问更轻,佩戴舒适度更胜一筹。但Rokid的镜片和镜框独立,能够让有视力问题的用户轻松地下单,“先体验再配镜”的模式大大降低了尝试门槛。

有趣的是,在定价上他们达成了惊人的默契。主流型号均锚定在2000-4000元区间。这很聪明:既与千元以下的“眼镜升级款”划清界限,树立专业形象,又未盲目冲高,为大众尝鲜留出了空间。雷鸟的定价也在2000元档,接近的功能下该价格带颇有三国争霸之势。

三、渠道与营销:两种“出圈”的哲学

这是最能体现品牌个性的地方。

Rokid选择了“饱和攻击”。从春节期间的楼宇广告轰炸,到自营线下体验店的快速铺设,它用消费电子品牌最经典的DTC(直面消费者)打法,高强度建立认知。其社群也异常活跃,用户共创氛围浓厚。这与其“明星品牌”的定位一脉相承——它要快速、强势地成为话题中心。

同时,我在其招聘网站上也看到做2B市场的布局趋势,从文旅到应急消防、工业制造等硬战场,Rokid急需进入现场,而非基于已有的产品解决方案去硬凑。从品牌和产品基因上看,我更倾向于他先做好更擅长的2C领域,留少量资源灵活探索2B的适配逻辑。

千问则更倾向于“生态借力”。它的渠道和营销,更像是阿里庞大生态系统的自然溢出。依托阿里生态的流量与兄弟产品,它的起步更稳,但独立品牌声量相对较弱。它的沟通方式也更“技术流”,强调功能与生态整合,而非制造流行。它在进行一场温和的价值渗透,告诉生态内的用户:“有了我,体验会更完整。”

在线下渠道开拓上,千问采取了和传统线下眼镜店合作的的模式。传统渠道的优势在于布局点位更充足,有丰富的引流到店和用户运营经验。抛开品牌形象,渠道合作不失为更高效打开市场的手段。线下的高频露出,也增加了品牌曝光,为线上获客带来潜移默化的影响力。在生态合作上,千问传承了阿里风格。

一个打“心智闪电战”,一个打“价值渗透战”。没有优劣,只有选择。

四、一些不成熟的思考:战局初启,未来藏在细节里

作为观察者,我有几个不成熟的思考,与你分享:

功能趋同后,“场景深潜”决定天花板。当基础体验拉不开差距,胜负在于对细分场景的挖掘深度。除了Rokid尝试无障碍沟通,我还注意到有品牌专攻骑行场景的防抖拍摄,在小众市场活得很好。未来,会不会出现“户外探险版”、“设计师版”、“外语学习版”的AI眼镜?谁先在一个高频刚需场景做到极致,谁就建立了护城河。

从“玩具体验”到“工作流重塑”的惊险一跃。目前,影音娱乐和信息便捷获取仍是主流。但真正的爆发,在于能否深度嵌入专业工作流,成为生产力工具。Rokid已开始试探B端,千问背靠办公生态。谁能率先在某个行业(如远程指导、医疗可视化)做出不可替代的解决方案,谁就打开了万亿美元的企业级市场。

社区,是硬件公司最后的“人感”壁垒。硬件是标准的,但围绕硬件形成的社群与文化是独特的。品牌的影响力除了高空的仰望,更有低处的陪伴。我潜伏在两者的社区里,能明显感受到温度的不同。活跃的、有归属感的社区,不仅是反馈渠道,更是品牌忠诚度的孵化器。在技术快速迭代的今天,有温度的连接,或许比冰冷的参数更持久。

最后的话:

Rokid与千问,用两套截然不同的组合拳,为我们演示了科技品牌切入AI眼镜新赛道的两种经典范式:

一种是All in品牌,锻造一把锋利的尖刀,试图定义品类;另一种是融入生态,成为一台精密的齿轮,寻求系统赋能。

这场“戴在眼前”的智能眼镜战争,序幕刚刚拉开。我们不必急于判断胜负,更值得做的,是保持观察,保持思考。毕竟,在Vision Pro描绘的宏大未来到来之前,正是这些接地气的AI眼镜探索,在一步步塑造我们触手可及的明天。