小程序

扫码打开微信小程序

小程序

扫码打开微信小程序

APP下载

扫码下载市场部网 App

APP下载

扫码下载市场部网 App

随着2020年年初疫情开始在全国蔓延,导致全国所有学校都延迟开学日期,线下教育培训机构也没办法开业。对线下教育机构影响与冲击很大,而在线教育则是迎来了第二春,各大在线教育机构(学而思、猿辅导、跟谁学、作业帮)在这段时间,都呈爆发式的增长。甚至连投放的广告,都清一色的是疫情听课不停学,在家免费上公开课,连落地页样式和内容都是一样的。

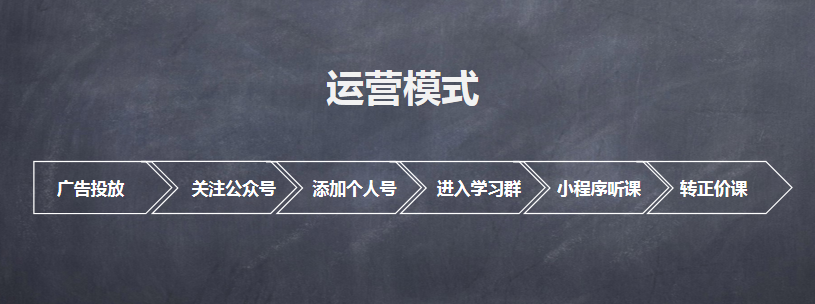

运营模式基本都为两种第一种是先把流量沉淀在个人号与社群,再引导上课。

广告投放(公益直播课)→关注公众号(预留手机号)→添加个人号→进入学习群→小程序(App)听课→转正价课

第二种是先引导用户上课,再引导用户添加助教老师微信获取学习资料。

广告投放(公益直播课)→关注公众号(预留手机号)→小程序(App)听课→添加个人号→进入学习群→转正价课

而跟谁学旗下的高途课堂,通过这次活动,一个年级平均加群400个,一个群聊200人,共计引流近100万。

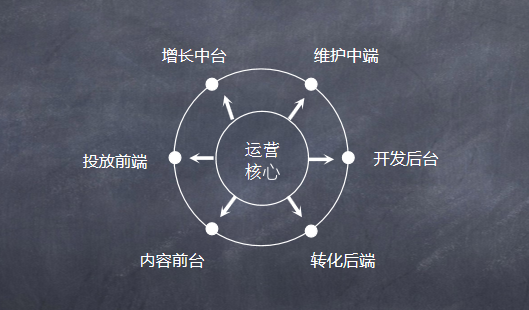

也正式展开了在线教育各大机构的厮杀,而一些小机构往往在这个所谓的风口下,很难飞起来,反而比平常业绩做的更差。主要原因有三点(前端、中端、后端):

一是因为前端投放体量没有大机构的量那么大,与大机构无法分庭抗礼;

二是中端内容,很多小机构,课程内容储备较少,无法像大平台一样涵盖所有课程,甚至有的课程;

三是后端转化,品牌效应,很多小机构没有知名度,用户对机构没有信任度,在免费公益课满天飞的情况下,用户免费的课都听不过来,在销售转化上比较吃亏,特别是课程单价较高的产品。

所以在线教育机构必须在这三个环节打通,如果没办法打通属于自己公司的前端、中端、后端模式,在这靠现金流生存的在线教育机构,要是其中有一环,在短时间内,突然发生问题(如前端流量成本激增;中端维护没有好的产品与内容留不下用户,进来的用户转化率低;后端销售能力未跟上,没有了解到用户需求,用户转化率降低),都会导致公司受到很大的影响,甚至倒闭。

蹭三个月微信裂变获得100万粉丝,并获得李开复创办的创新工场投资的明兮大语文,就在2月中旬疫情中,宣布停止运营。而线上教育不同于线下机构,大多在线教育机构都没有正现金流,现金流一出现问题,基本都靠投资来救命,都有一定的泡沫,而线下机构有师资,有相应充足的课程研发力量,资源贮备很足。

随着疫情的发酵,虽然对线下教育机构冲击很大,但也加速了线下教育机构的在线化,基本所以线下机构都在寻求线上转型,传统教育机构也加入了在线教育这一厮杀的战场,中小型在线教育的阵地在未来半年内将会受到很大的冲击。

1 教育头部行业分析

1、公司市值分析

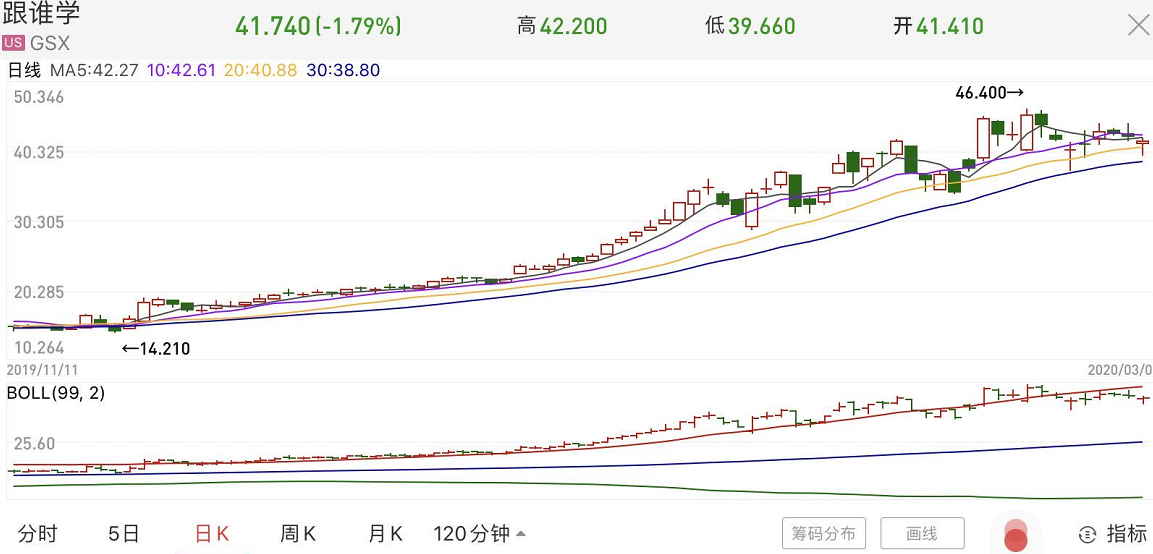

以传统教育机构好未来、新东方(不包括新东方在线)与在线教育龙头机构跟谁学为例,在这次影响下,新东方因为一开始不重视线上,在线上投放疫情公益直播课,都很少看到他们的广告,说明其在之前对线上板块很不重视(笔者在新东方从业中也深有体会,线上业务举步维艰),这次疫情进一步放大了其对线上资源的储备程度。从股价上来看,从1月17日到传出疫情最为严重的1月27日,股价从141.25元/股,10日内跌到了最低115.31元/股,市值缩水了近18.36%。短期来看对其造成的损失一定不会小。

反观好未来,因为其本来就是从线上发家的,旗下的家长帮,学而思网校等都一直在布局线上,相比新东方,好未来重心更放在了线上,通过这次疫情公益直播课的反应速度,说明其线下老师的储备与科研团队的强大,甚至把美术、体育课都搬到了线上做公益直播课。

从股价上来看,虽然从1月17日到传出疫情最为严重的1月27日,股价从57.61元/股,10日内跌到了最低44.24元/股,市值缩水了23.2%。在疫情刚开始从股价上来看,似乎好未来受到的影响更大,但是从后面的表现来,则截然不同。

好未来从27号开始反转,从1月27日44.24元/股,到了2月14日股价甚至创了历史新高到59.76元/股,半个月时间涨幅近35%。现在股价也稳定在55元/股左右,对比疫情前,对公司影响不大。

而新东方在2月14日也达到了历史新高142.38元/股,涨幅23.47%,似乎也好起来了,但是截至3月6日,股价也跌回了128.83元/股,对比之前下跌了9%。也证明了前文我们所说的传统教育的资源储备与抗风险能力。

现在新东方市值204.1亿,好未来334.3亿,而后起之秀跟谁学的市值也达到了99.61亿,在疫情期间也逆市上涨从最低28.95元/股上涨到最高46.4元/股,涨幅高达60.3%,直接证明了现在在线教育也被用户接受,被市场认可,已经可以和传统教育瓜分教育市场这一块蛋糕,可能今年2020年,就是在线教育破局与定局最关键的一年。

2、损益明细分析

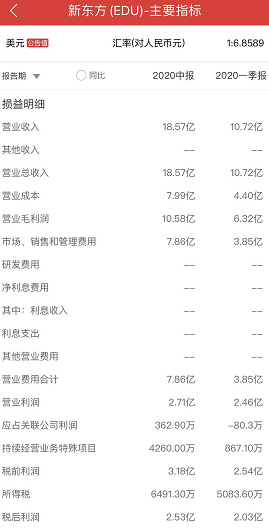

根据新东方最新发布的2020年财报来看,在Q2及中期财务业绩显示,2020财年Q2新东方净收入超7.85亿美元,同比增长31.5%;税后利润约为2.53亿美元,上年同期运营亏损为2860万美元;归属于新东方的净利润约为5340万美元,上年同期净亏损为2580万美元。

2020财年上半年,新东方实现净收入约18.57亿美元,同比增长27.5%;运营利润约为2.71亿美元,同比上升104.5%。但是投入也是巨大的,在市场、销售和管理费用上2020年一季报是3.85亿,Q2费用激增至7.86亿,也同比上升104.2%。

对于新东方来说,通过了2019年一年的洗礼,管理模式与构建的改革,似乎已经走上了正轨,但是这次疫情下,还要看新东方的应对处理怎么样,至少现在看来,准备的是不如好未来与跟谁学的。

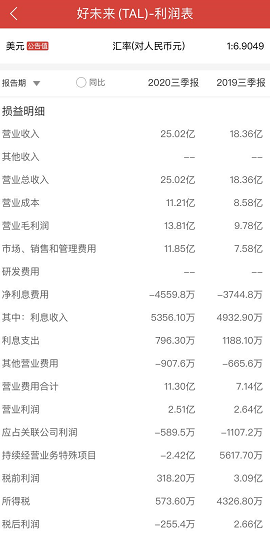

根据好未来最新发布的2020年财报来。看营业收入从上年同期的18.364亿美元增长到本季的25.018亿美元,增幅为36.2%。营业利润从上年同期的2.64亿美元下降到本季的2.51亿美元,降幅为4.9%。在市场、销售和管理费用上从上年同期的7.58亿,上升至11.85亿,涨幅56.3%。

最明显的是其税后利润从同期的2.66亿下降至本季的-255.4万,在上市后首次出现亏损,原因主要是运营成本与费用同比增加42.7%,费用方向主要用为教师薪酬、租金还有营销成本,尤其是暑期,在线交易广告投放金额均值已经达到了1000万元/天,但亏损也慢慢收窄。

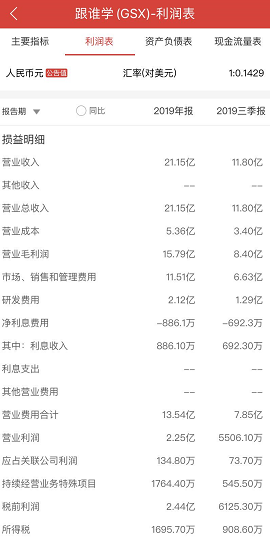

根据财报显示,跟谁学在2019年Q4的净收入为9.35亿元人民币,同比增长412.9%;净利润为1.75亿元,较2019年同期2,297万元增长658.7%。值得一提的是,这也是跟谁学收入连续5个季度实现超5倍增长,连续7个季度实现规模化盈利,净利率为21%。

用户数据方面,跟谁学Q4的总付费人次达到112万,同比增长290.2%。2019年全年,跟谁学的总付费人次达到274.3万,同比增长257.6%。

从2019年全年的表现来看,跟谁学的净收入为21.15亿元人民币,同比增长432.3%;净利润为2.27亿元,同比增长1050.3%。

3、 谁能在线教育行业中占得先机?

01、跟谁学

结合这三年的财报来看,跟谁学的收入和数据无疑碾压其他两家公司的,今年2月中旬市值超过100亿美元,是目前全球市值最大的在线教育上市机构。以k12起家的跟谁学,现在k12业务在市场上站稳了脚跟,最近已经开始发力成人教育,在广告投放上也出现了很多跟谁学成人英语等的广告。而且其增长速度是相当可怕的,仅一年近利润增长就是1050%。短时间内,在线教育龙头的地位,还是难以被撼动的。

商业模式:在线教育,通过广告投放引入流量,在微信个人号、公众号与社群进行维护转化,用户在App、微信、小程序等平台进行上课学习。

业务产品:

跟谁学:采用在线直播+辅导的模式,提供的课程服务涵盖中小学文化课、实用英语、留学、四六级、考研、职场等类别。

高途课堂:专注于K12在线教育,采用在线直播+辅导的模式,课程覆盖小学语文、数学、外语,初中和高中的语文、数学、外语、物理、化学、志愿填报等多个学科。

成蹊商学院:采用线上线下结合的模式,为教育培训行业从业者开发理论及实操课程。

金囿学堂:专注于金融财务在线教育,解决金融财务学习者在证书培训、题库练习、知识提升等方面的需求。微师:专注于在线教育的工具,通过在线教学方式让用户找到各领域的老师、达人。

从商业模式和业务产品上看,跟谁学布局的都是线上业务,以跟谁学在线直播+辅导的模式,打开了市场,发展出了众多的教育业务线。而后专门成立高途课堂,专注K12在线教育,重点发展教育行业最大的刚需市场。而后又发展出成蹊商学院、金囿学堂两个针对性的职业教育,扩宽业务路径。最后成立微师,为各领域的老师与达人赋能。形成了现在最大的在线教育产品矩阵。

02、新东方

新东方在经历去年改编年会节目《沙漠骆驼》吐槽公司的管理构架与管理层混乱下,改革已初见成效,但是线上板块相对于其他两家,还是任重而道远。毕竟新东方是老牌线下教育机构,从股价上来看,这次疫情对其冲击是最大的,如果这次疫情有大规模的退费,对新东方带来的影响也是致命的。

还好新东方有自主研发的云课堂系统,缓解了燃眉之急,因为没有系统的线上课程研发团队与线上老师储备,只能通过云课堂系统,把线下上课的模式照搬到线上,所以在线教育这个版块新东方无疑落后了很多。通过这次疫情相比新东方也会开始发力布局线上,加入在线教育这个战场。

商业模式:综合教育、教育培训,主打线下校区上课模式,利用地推、转介绍、续班等方式进行转化,而后也开始布局在线教育、图书出版等业务板块。

业务产品:业务包括外语培训、中小学基础教育、学前教育、在线教育、出国咨询、图书出版等各个领域。旗下还有优能中学教育、泡泡少儿教育、前途出国咨询、迅程在线教育、大愚文化出版、满天星亲子教育、同文高考复读等子品牌。

从商业模式和业务产品上看,新东方主要集中布局的还是在线下教育,且是针对学生的产品线,成人板块也就是托佛雅思等英语强势业务,与其他教育公司不一样的是,其采用纵向发展,涉及图书出版等板块,而在线教育则是其布局的弱项。新东方采用的商业模式,发展其他业务也主要采用战略的是投资与收购,所以旗下很多品牌都是投资收购而来,这也算新东方走的一个捷径。

03、好未来

而好未来则是在去年开始在上市后,第一次经历亏损,而费用基本都是投在了线上广告上。还传出在去年暑假的时候,一天的投放预算就是1000万/天。好未来成立的时间是在新东方之后,跟谁学之前,所以其一开始是从线上教育网站发家,而后又以数学培优的方向,转战线下,也取的了不菲的成绩。

因为公司是从线上发家,成立当时在线教育发展一直没有人在做,张邦鑫也一直重视科技,所以布局线下的同时,也同时在大力布局线上,储备资源。这次疫情对其冲击很小,其商业模式也不同于其他两家,一家注重线下,一家注重线上,好未来是双管齐下,两手抓。2020年,在线教育这个战场的战斗才刚刚开始。

商业模式:从线上发家,而后通过学而思这个品牌布局线下,通过学而思网校布局线上,家长帮内容平台为线上线下做内容支撑。

业务产品:

学而思:中小学综合性学科教育品牌;

爱智康:根据学生的需求和特点开设不同授课形式,包括精品1对1、8人班、在线课程等;

学而思网校:是旗下发展历史最久的在线教育品牌,国内较早融合“互联网”与“教育” 两大领域的中小学全科在线学习平台之一;

大海1对1:在线1对1学习平台,通过在线陪伴式教学方式,专注为初高中学生提供个性化辅导;

智慧教育事业部:通过“测评-咨询-实施”三环节,为区域和学校提供教育顶层设计、规划服务、和未来学校综合教育信息化解决方案;

未来魔法校:双师课堂整体解决方案,通过双师模式,向民办教育机构提供数据驱动的双师技术支持、体系化的双师教学产品和伴跑式的双师运营服务;

直播云:“在线直播教室”解决方案,是好未来自主研发、面向行业开放的“在线直播教室”,支持大班、小班、一对一等多种教学场景;

家长帮:全面教育平台,包含家长帮、家长帮APP、家长帮微信群、家长帮微信公众号等多个平台;

考满分:留学考生的在线课堂,品牌业务聚焦TOEFL、IELTS、GRE、GMAT留学考试在线备考与辅导。

从商业模式和业务产品上看,好未来还是围绕其使命:“用科技推动教育进步”。主要布局在学生与老师端口,用科技为教育赋能。所以他们主要的教育培训业务板块是学而思、爱智康、学而思网校、大海1对1、考满分,其他的主营业务都与科技密切相关,智慧教育事业部,针对B端学校,为学校提供教育信息化解决方案。

未来魔法校,则是为教育机构提供双师教学的产品及服务;直播云,也是为B端提供在线直播教室的工具。家长帮,是为家长赋能,为家长提供线上学习的教育平台,涵盖政策、家庭教育、心理辅导等,为家长教育孩子提供内容支持。

从上述内容中,就可以看出中国教育行业的三大头部机构的业务布局与发展方向,也希望能给教育从业者们一起启示和借鉴。

2 结语

在线教育这个行业,之所以现在战场那么火热,竞争那么激烈。主要原因就三个:

1、朝阳行业,在线教育结合了互联网与教育两个原本就是朝阳行业的主体,基于网络的学习行为,相比线下教育来说,为用户节约了时间成本,不用跑到线下机构去学习。网络课程可反复观看,没有听懂的地方可以反复复习观看。性价比更高,课程单价相对于线下来说,更为便宜。所以这个行业相对于线下传统教育来说是有很大的优势;

2、业务模式简单,利润率高,在线教育这个行业的利润率相比线下教育来说高很多,省去了众多老师薪酬与产地租金的成本。像跟谁学正在烧钱阶段的净利率都能达到10%以上,一些做的好的中小机构甚至能到20%及以上;

3、行业壁垒很低,在线教育行业的运营模式较为简单,最简单的就是投放→销售,有些公司招几个老师包装一下,招几个销售和投放人员,就可以开始做一家在线教育公司。不像其他一些行业,比如可口可乐,需要有核心技术才能进入这个行业,行业壁垒门槛极高。而在线教育基本就是没什么门槛,所以造成了现在什么行业的人都想来抢这一块蛋糕。

留存率和复购率,是决定在线教育企业存活的关键。一个合格的教育产品,续班率或复购率至少60%以上。新东方、好未来线下班的复购比例是 80%,但在线教育企业线上真实复购率高于20%的都很少。

这句话想必大家都听过,所以这次最重要的是要看疫情所为线上平台带来的流量,各大平台能不能把其留存住,提高转化率,提高复购率,而不是用户听完免费课与体验课就流失了。

挑战与机遇并存,这一年将是在线教育最光明的一年,也将是最黑暗的一年。让我们做好准备拭目以待吧。

作者:Vapor