小程序

扫码打开微信小程序

小程序

扫码打开微信小程序

APP下载

扫码下载市场部网 App

APP下载

扫码下载市场部网 App

据赢商网报道,2016年包括路易威登LV、古驰Gucci、迪奥Dior、爱马仕等全球17大奢侈品牌新开门店共24家。但这17大奢侈品全年关闭门店共15家,闭店时间集中在2016年2月份,是2015年奢侈品闭店潮的一场延续。

各大奢侈品牌开店/关店图表

▌Dior开店最多,LV关店最多

从开关店数量看:

2016年开新店最多的是Dior,4家,且大多数为彩妆店;

闭店最多的是LV,5家,集中在华东和华北;

Burberry关4家,包括上海LV大厦的童装店;

Gucci新开3家,包括接盘万**的广州太古汇店,同时也关3家,包括沈阳的首次闭店以及成都的最后一家门店。

在监控的17大品牌中,普拉达prada、香奈儿Chanel、万**Montblanc、华伦天奴Valentino暂未监控到拓展情况。

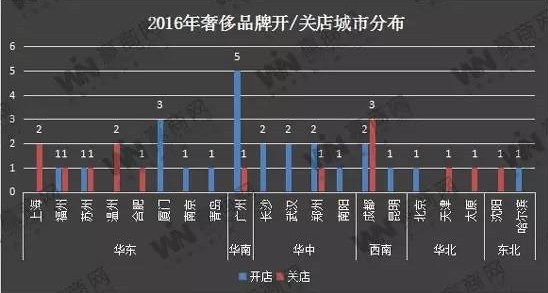

各城市开店/关店图表

▌一线城市新开6店,关店3家

从城市等级来看,新开门店中,位于一线城市的有6家,均位于广州;

非一线城市开店18家,厦门、长沙、成都、郑州、武汉、成都等较受欢迎。

一线城市闭店3家——上海2家、广州1家;非一线城市关店12家。

▌对华东“爱恨交加”,华中异军突起

从大区域来看,华东区成奢侈品牌最“爱恨交加”的地方,新开7家关店7家,福建厦门成功吸引Burberry、Coach、菲拉格慕3家新店成为“新宠”。华东区的上海、温州“失宠”,各有2家店撤离,LV关闭上海淮海路力宝广场店,Burberry在上海、温州各关一店,卡地亚关闭温州门店。

奢侈品牌在华中受青睐,有7家,长沙、武汉、郑州较受欢迎,各有2家;华南地区5家新店全部位于广州,同时广州也有一家Dior化妆品专柜撤离。

西南地区新增奢侈品门店3家,成都占2家;同时关店3家,都位于成都。华北地区新开1店,关店2家,新开的是北京SKP的GUCCI概念店,关闭的是LV在太原和天津的门店。东北地区新开1店,关闭1店,新开的是迪奥Dior哈尔滨红博广场店,关闭的是Gucci沈阳中兴新一城店。

▌关店实为断臂自救的策略

2016年,不仅是奢侈品牌各大品牌在国内市场如履薄冰,在保持冷静观察的同时,也继续着策略性关店,市场大的经济环境不好,而各个店面迫于业绩压力不得不关一些亏损过于严重的店铺。比如,三季度LV的主营业务时装皮具收入暴跌至1%,Prada亚太区已持续两年多业绩疲软,Hugo Boss更是不堪重负宣布退出奢侈品市场,Burberry上半年利润暴跌近40%......

这样看来,奢侈品牌关闭那些销量不佳的店铺来减少亏损,这种壮士断臂的方法或许是一个自救的良策。

为了突破低迷局面、挽救颓势,奢侈品牌在2016年采取了很多大胆接地气的措施,比如做电商、讨好年轻人、降价缩小价差等。但是效果如果 ,需要看2017的关店情况就知道了。

▌电商与数字化

代表品牌:Prada、Dior、Chanel

随着互联网商贸大行其道及开店成本的攀升,原本对电商嗤之以鼻的奢侈品牌们纷纷试水电商、微信等新兴渠道。

Chanel:此前曾公开表示坚决不做电商的Chanel已开通线上销售;

Dior:8月份Dior成为首家在微信出售商品的奢侈品牌......在互联网时代,数字化已成不同业态共同的发展方向。

Prada:一向高冷的Prada在2016年迈出了电商第一步,在Net-a-porter等平台销售产品,其首席执行官Patrizio Bertelli表示,“电商在中国市场发展良好,电商和数字化会影响公司的内部合作,是未来发展的关键”。

而在近日,投资机构麦格理发表研报表示,在未来三至五年Prada将有很大可能恢复盈利能力,或将成为继Gucci之后下一个复苏的奢侈品牌。由此可见,奢侈品牌拥抱电商至少不是一个错误的选择。

▌年轻化战略,征服千禧一代

代表品牌:卡地亚、Gucci、Burberry

千禧一代是新的时尚消费主力军,也是推崇数字化的人群。因此2016奢侈品牌在国内市场高度一致的动作就是年轻化。

Burberry:聘请了首位华人品牌大使吴亦凡,还合作发起吴亦凡精选系列,以促进销售业绩增长。

卡地亚:找来人气火爆的90后偶像鹿晗作为代言人,还在社交媒体上发布宣传短片,这绝对是这个百年品牌的一次大胆尝试。

Gucci:清新复古的风格本就吸引了一大批年轻粉丝,加上深谙营销之道,在微博上积极与当红年轻偶像杨幂、宁泽涛、李宇春等捆绑营销,全方位强占年轻人心智。

▌降价打折、缩小价差

代表品牌:Chanel、卡地亚、Burberry、Gucci等

随着电商发展以及人们生活水平的提高旅游业的发展,中外差价已成为国内奢侈品消费的艰难的一大因素。研究数据显示,中国依然是全球奢侈品物价最高的国家,均价差价高达40%。而中国消费者是奢侈品消费的主力军,品牌为防止更多消费外流,不得不采取打折降价、缩小差价的措施。

Chanel:算是首个因中国外汇和关税差而降价的世界奢侈品大牌,继而引发卡地亚、gucci、Prada、Burberry等同行的效仿。

Burberry:9月开始Burberry在中国调价,价格下调幅度达20%-25%。

Dior:目前Dior也在下调部分彩妆售价,降幅为5%-10%。同时,也进行了一系列打折促销活动,弥补不同地区产生的价差。

整体来看,奢侈品牌在2016年延续着关店潮,在新店扩张方面保持相对冷静谨慎的态度,同时也在摸索着新的发展战略,进行了很多大胆的尝试。在市场未大幅出现回暖趋势前,奢侈品牌们未来的路仍将不会好走。

附:2016全球奢侈品牌中国内地门店拓展表格

▌实体店究竟应该怎么做?

产品的价格:线上线下都需要反思

1、各个环节的利润都要回归正常,而非某些环节一定要暴利

多年来,做实体的倡导终端为王、渠道制胜,厂家靠团队、渠道、终端来竞争,形成了产品特有的、基本固定的定价体系,厂家、经销商、卖场三方的利润都必须要保证,只要一方私心重,产品到消费者手中价格就较高。

做实体的,暂不说互联网宣讲的是否有道理,先从自身去找原因。厂家、经销商、卖场的毛利润非得这么多吗?为什么不能自我调整一下?从暴利调整到正常赢利应该不难,只是很多人不想,但有了互联网,你就必须去想,这就是洗牌,洗牌就是将暴利时代洗走了。

过去,卖场除了在产品上要利润,还要从厂家、经销商身上收各种费用,还要从租的场地再外包一些商家挣房租,有包出去的租金就超出了整体包下所花费的租金。

经销商也是如此,每个厂家的产品甚至是每种产品,不加够毛利是不会卖的,定价时不是考虑公司的综合毛利和综合利润率,而是按不加够多少个点就会赔钱这样简单的逻辑进行产品定价。

厂家呢?生产原料的成本、人工成本、市场费用、广告费用、营销费用、生产利润、营销利润通通会对每个产品来一遍,产品还未开卖,就已经把所有利润算完了,卖了多少只要乘以多少就是赚了多少。小品认为厂家定价时应该在兼顾了上面所列费用的同时,也要考虑规模化生产和销量所带来的成本的降低。

2、线上价格便宜?很多时候是假象!

再说说线上购物的定价,互联网宣讲的是线上比线下少了经销商和卖场这两个环节,所以价格便宜,小品认为也不见得会便宜多少,甚至可以说不一定便宜。

线上的购物平台和卖场有多大区别?产品想上去卖,是不是要交品牌入驻各项费用?做促销、推广是不是要买相关费用?想排名靠前是不是要交费用?这些乱七八糟的费用只会比卖场多不会比卖场少,这些费用不加到产品上,那就只有赔钱。

经销商少了吗?厂家如果只是自己去做线上销售,覆盖面能有多少?有哪些厂家真的完全是由一个电商运作起来的?电商不要利润吗?

所以,小品认为线上线下的产品价格应该像国外一样,不相上下。而如果真是便宜,那肯定是因为:

1.线下经营的问题;

2.线上厂家、电商亏本赚吆喝;

3.厂家、电商和马云是亲戚;

4.假货。

产品的购物环境和氛围

1、线下要充分提供情感交流的体验

在定价合理之后,接下来就是线下所说的购物环境和氛围,也就是互联网所说的产品体验。目前线上线下所能达到的共识,也就这么一点:线上产品体验感差或者无体验。

2、线上线下走到了交叉点,两者共存才是趋势

已经有很多厂家、经销商、卖场进行了一段时间的反思,在产品定价上、经营上进行了调整,线下消费也开始了回潮。

线上销售只是营销多种渠道的一种渠道,既然是渠道,就仍离不开最根本的4P:产品、价格、渠道和促销。

实体+互联网,只要定价合理,渠道分清,运作手法独立,7日生意满满的,厂家、经销商、卖场和消费者,又有谁不满意呢?

实体店的出路在哪里?

现在是实体店谈“网”色变的年代,不单中国,也不仅仅是奢侈品,很多门店都面临这转型.....甚至,越是越是发达的国家,互联网的冲击越严重。

出路在哪里?其实很朴素的哲理,既然是趋势,就不必对抗,就应该顺势而为,当然这个顺势而为不是简单的复制电商,而是结合本身实体店的优势做电商,这就是当前互联网最具火热的领域“O2O模式”,无论是互联网圈内,还是众多的线下实体店企业,都对O2O充满憧憬。

维护忠诚客户是每一个线下实体店的必修课,也是O2O带给线下店变革的最好机会。

——完——