小程序

扫码打开微信小程序

小程序

扫码打开微信小程序

APP下载

扫码下载市场部网 App

APP下载

扫码下载市场部网 App

2014年的中国传统广告市场在艰难中结束,全年广告花费首次出现下降,微降1.7%。除了报纸广告花费降幅的扩大这一因素外,还有一个重要原因是,电视广告花费首次呈现停滞状态,刊例花费下降1%。与此相反,新媒体类广告多数保持了高增长的态势,在市场总体花费的占比为17%,较2013年的占比增加了3个百分点。

不过,目前电视广告在覆盖情况和影响力上的地位依然是其他媒体无法撼动的。2014年,电视广告投放份额仍居首位。媒体环境的剧烈变化,品牌营销方式的转型,都给电视媒体行业带来了压力,直面挑战,拥抱变化,电视媒体的路才能越走越宽。

电视广告花费为何会滞涨?

1.整体广告资源量下降

2014年电视广告资源仍然处于调整期,整体下降9%,刊例花费下降1%。中央台的时长降幅最大,其中1套、3套、8套、13套分别减少6%、34%、33%、7%;在省级卫视时长整体下降之中,湖南卫视、浙江卫视分别增长7%和4%。

2.支柱行业投放减量

电视广告的行业也有明显变化。作为最大支柱的化妆品/浴室用品,在2014年出现了8%的花费下降,饮料、食品的增速也明显放缓。

3.重点广告主投放下降

CTR媒介智讯的最新研究显示,传统媒体2014年花费前十品牌中的日化气息减弱,状元欧莱雅在四季度的同比骤减将全年的增长定格为-8.4%,榜眼玉兰油增长19.5%,二者是榜单中仅有的日化品牌。

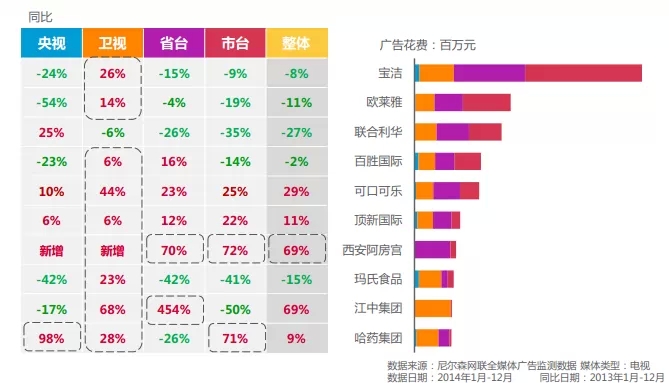

在电视媒体不同层级的投放份额上,广告主也有较大调整。尼尔森网联全媒体广告监测(AIS)数据显示,2014年除联合利华外,各大广告主纷纷加大了在卫视的投放。其中宝洁除卫视有所增长外,其他媒体的投放均有一定下降。

重点广告主分媒体类型投放变化及对比表

2015,广告主的钱会去哪儿?

1.冠名植入等内容营销

2014年,移动互联浪潮下社交媒体崛起,注意力随之碎片化,硬广被排斥在视线之外。广告主的品牌传播策略也在悄然改变,目光由“投放性价比”转为“投资回报率”。广告主逐步将广告预算投放到冠名植入为代表的内容营销中,由此也催生了一批进行节目内容全盘经营的传媒公司,如光线传媒、灿星制作、唯众传媒、蓝色火焰、世熙传媒等,它们已涉及节目内容经营全产业链,包括广告经营。

CTR媒介智讯2014年广告主调查显示,有45%的广告主表示将增加冠名和植入广告预算,34%的广告主表示将保持上一年的规模,仅有13%的广告主表示将缩减。

2.优势平台的黄金资源

今年国内大型季播节目层出不穷,以央视、省级卫视为代表的电视媒体依然是内容的主要提供商。面对经济趋缓的大环境,广告主预算收紧,投放更集中,越来越聚焦于强势电视媒体的优质节目资源,尤其对现象级节目等黄金资源的抢夺最为激烈。2014年综艺节目独家冠名广告投放TOP10集中在央视、湖南卫视、浙江卫视、东方卫视、天津卫视等强势平台。广告投放最高的3个节目是被称为现象级的《爸爸去哪儿2》《中国好声音》《非诚勿扰》。

据悉,2015年韩束计划投放广告金额为8~9亿元,全部集中在湖南、江苏、浙江三大一线省级卫视,除江苏卫视5亿元的广告投放外,浙江卫视预计投放1.75亿元,湖南卫视预计投放约2亿元。

3.多媒体组合的整合营销

2014年是电视媒体积极拥抱互联网的一年。广告商投放广告也演化成一个系统工程。讲求精准营销,整合电视、网络、社交及线下联合推广的多媒体整合营销,越来越成为企业营销的标配。

例如,江苏卫视专门成立部门,帮助客户设计全媒体营销方案,针对各种类别媒体为客户提供科学合理的投放策略。未来,“广告产品创新”和“独家植入定制”将成为江苏卫视广告部门营销服务的重中之重。例如,安徽卫视宣布与腾讯视频强强联手,电视、互联网、广告主三方将共同研发广告产品,提高传播精准度。同时,推出升级版的“大剧营销2.0”产品,除了传统的安徽卫视广告渠道之外,还将打包腾讯在网络上丰富的传播权益,腾讯视频之外的腾讯移动社交媒体、APP等都将纳入进来。

4.常规区域外的新广告产品

对一些具有较强内容生产力的卫视来说,目前节目内容可创造的价值空间还很大,冠名、特约等常规回报层面之外,还有很多待挖掘资源,很多卫视也正试图在常规区域外开发新的广告产品。

2015年,湖南卫视还将把芒果TV中有湖南卫视内容体现的广告经营统筹到湖南卫视广告部,和芒果TV统一经营管理。2015年也是深圳卫视变革的一年,深圳卫视尝试从单一的广告经营转变为多种收入结构内容运营,通过与内容联动进行行业孵化,发展频道衍生产业:在推出《极速前进》的同时打造同名手机游戏;《辣妈学院》则联结线上线下,合作客户数量创国内晚间黄金档节目之最;联合优酷土豆打造《青春的选择》,线上网友实时投票与线下晚会呼应,以新资源孕育新机会。