小程序

扫码打开微信小程序

小程序

扫码打开微信小程序

APP下载

扫码下载市场部网 App

APP下载

扫码下载市场部网 App

前言

在这个互联网发展迅猛的时代,生活越来越便利。连借钱都变得简单便捷,办个信用卡有好几万额度,花呗、拍拍贷平台短短一分钟钱马上就到账。尤其是这几年网贷平台,发展如雨后春笋,无处不在的借贷广告,你是否也受到广告的影响呢?当你需要一笔钱来达成某件事时,有想过网贷平台吗?

这些借款平台,真的能给你带来希望吗?还是如一扇地狱之门,一不小心就踩空了?

这就需要我们理性分析这些网贷平台的广告,究竟隐藏着什么样的信息?到底是怎样吸引目标消费者?

我们先看一张大部分人都比较熟悉的信贷产品—花呗的广告海报:

当你看到这海报时有什么感想呢?看到了什么信息?我们先来解读下花呗这张海报的内容:

海报背景S:一个正在外国旅游,轻松自在地观赏着湖光山色的年轻女孩。

存在冲突C/Q:海报左边的文案写着:【我害怕的是我的世界只有两点一线】,这就反映了年轻女孩当时的心态,厌倦一成不变的生活,渴望改变。

解决方案A:标签#活成我想要的样子#,鼓励受众要活成自己的样子,大胆做自己,而海报中的女孩林玉萍,是一名毕业生 ,用花呗开始了自己的环球旅行”。

了解海报的内容后,你是否觉得这是一个传递满满正能量的走心广告?对花呗的好感度上升没?是否顿感一股自由的气息向你迎面扑来?

不得不承认,花呗这一系列广告确实是宣扬一种生活态度,让年轻人知道花呗不仅是让你花钱的工具,也能够帮你去完成一些自己想要完成的梦想,甚至是一些在年轻时本无法完成的事,鼓励年轻人用花呗,这也是#年轻就是花呗#这句双关slogan的真正含义。

然而,花呗向年轻人宣扬的这种生活态度,到底是否正确?年轻人,有的是青春,缺的是钱;有的是梦想,缺的是钱。那么,要在美好的青春里实现梦想,靠什么?而借款可以迅速给自己带来财富,是实现“梦想”的捷径,瞬间看到了人生的希望。你认同吗?

关于这个问题,我们先不急着做判断,无论网贷平台是否给用户带来希望,但肯定的是,这些网贷平台能引起用户的关注,并让他们转化为行动,打动消费者的“魔法”,那到底是什么呢?

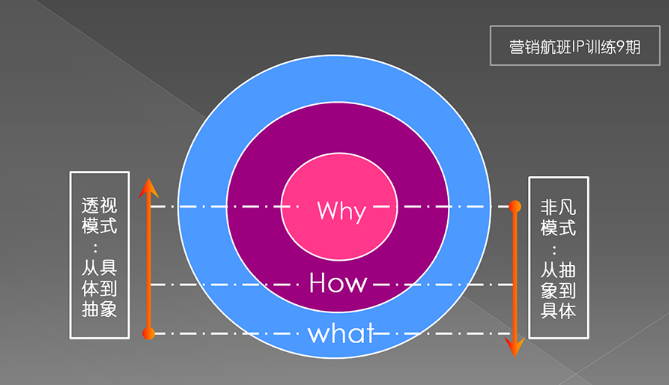

魔法:通过科特勒的5A决策漏斗模型,将高维度“翻译”低维度,从“吸引“到“行动”

我们可以利用黄金思维圈透视模式分析,从表面看到的现象(what),一步步拆解抽象的核心原因(why)究竟是什么。

表面的现象层(What):用户能看到,感受到的网贷平台无处不在的广告。譬如拍拍贷广告:“简单、快速、借得到”。明显感受到拍拍贷传达借钱是一种很便捷、容易的事情!

该如何做呢?(HOW层):拍拍贷是如何一步步吸引目标用户注意并发生借款的行动呢?

我们尝试用5A决策漏斗模型分析拍拍贷是如何把客户吸引进来的。

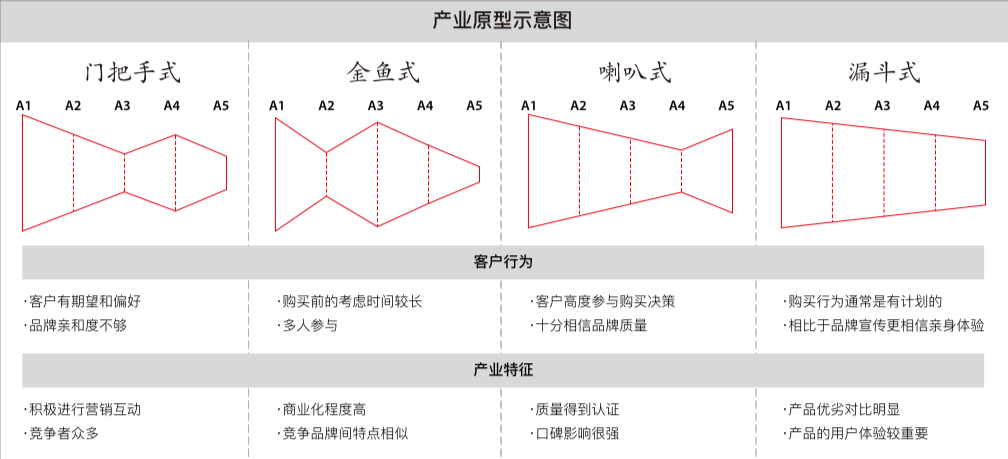

首先,了解拍拍贷的行业属性:结合不同产业类型,根据对应产业类型在五个决策阶段的特征,进一步将5A决策漏斗模型细分成四种类型:图片来自营销航班

拍拍贷是一个网络借贷平台,用户对于这种平台产品和服务的好奇度都很高,且发生借贷行为时候具有高决策参与度,高客单价、消费频次低的特征,属于金鱼式决策阶段。

在网贷平台出现前,借钱从来都是一个难堪的问题,特别是向身边的亲朋好友借,而且借款方催还款也是特别尴尬,该如何开口?双方都陷入难以启齿的困局。所以借钱是一个高度敏感谨慎的行为,那拍拍贷是怎样吸引用户,把一个高维度的决策信息(难以启齿)“翻译”为能够有效影响消费者决策的低维度信息(快捷简单)呢?

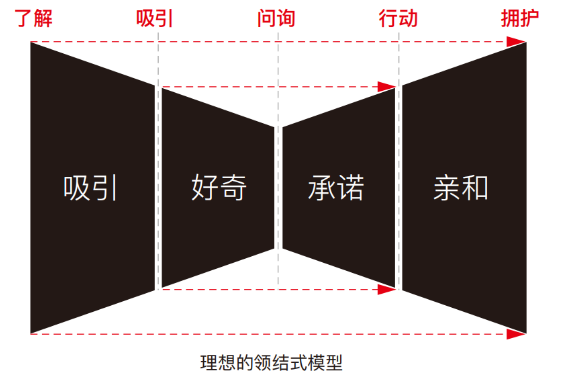

我们再看下图,针对以上拍拍贷金鱼式的产业类型,科特勒提出一个四种产业类型的可改善的理想状态:

从上图可看到让用户产生决策的理想状态是需要经过五个步骤:了解、吸引、问询、行动、拥护。

而拍拍贷网贷平台的金鱼式产业类型,要提高从“吸引”到“行动”的转化率,则要提高用户对拍拍贷借贷的好奇心,以及渠道触达效率与承诺购买意愿。

那么拍拍贷网贷平台的广告表达方式就需要先从用户现状出发,并给予达成梦想的憧憬,让这部分用户找到共鸣,吸引他们的注意力,最后就是向他们提供购买承诺,加大优惠力度,增加马上行动的几率。

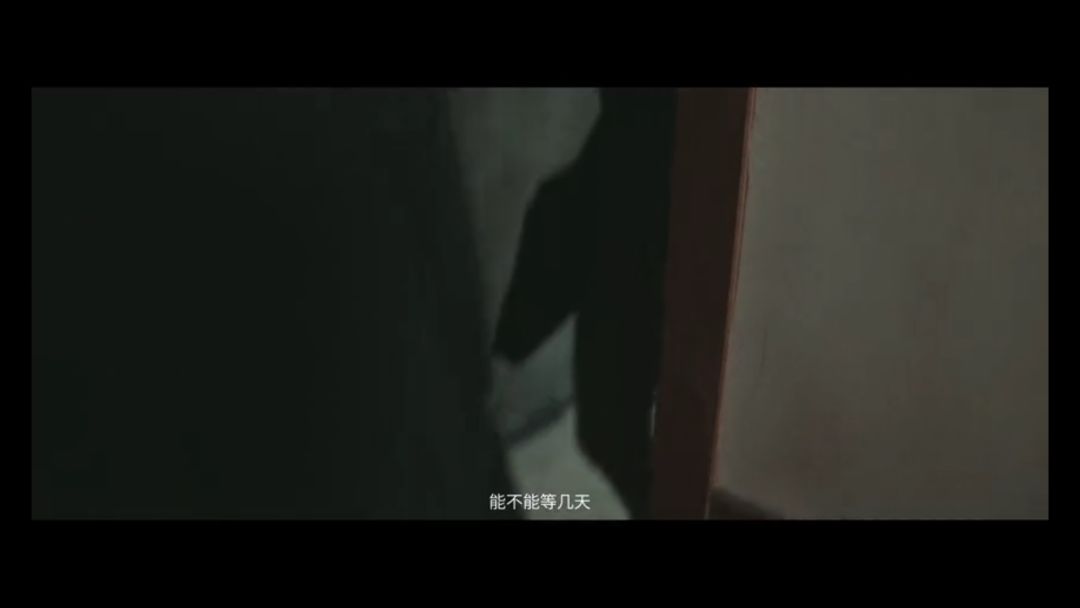

我们来看拍拍贷的一个视频贴片广告:

提高拍拍贷对用户的吸引力

广告背景S:

男女主人穿着家居服吃杯面的生活,女主拿着手机一直把东西不断放进购物车,示意男主帮她清空购物车(这是反应现实状况)。

广告冲突C:

女主一直向男主示意各种买买买,但男主却边吃杯面,边困惑地拿着手机,为达成女主的要求而寻求解决办法。

解决问题A:

男主找到拍拍贷APP输入“就现在,不等待”的口令后,画面一瞬间转变,男女主都马上换成西装、裙子,生活马上变小资了。

通过上拍拍贷借款,就可梦想成真,过上好的生活,这是给予用户的美好梦想,提高用户的吸引力,感受快捷、轻松借款体验。

提高用户从“吸引”到“行动”的迅速转化

右边广告提示输入口令:就现在,不等待,也有一语双关的作用,提示目标用户,现在缺钱的不用犹豫了,这么划算的事情,还用考虑吗?马上行动吧。还提升行动意愿:突出优惠福利,借1000到账1100,想想还可以赚100块,这么好的事情,还不马上下手。

这就是拍拍贷通过5A决策漏斗模型从“吸引”到“行动”,让用户选择拍拍贷的转化过程(HOW层)

虽然以上只列举了花呗和拍拍贷的两个例子,但却是很多网贷平台宣传广告的套路:

描述目标用户目前所处的一个不满意的生活现状

借钱,能为你解决当前的困境

达到自己的理想生活

看到了吧,这就是给消费者提供一个“希望”,一个改变生活的快捷方式。

从营销者的角度来看,网贷平台的广告把【借钱】这个事情向目标用户诠释得理所当然,只因他们善于揣摩目标用户的心态,为了迎合当下目标用户的消费观、金钱观等。

被网贷平台广告吸引的用户,到底是一群什么样的人?为什么会受到网贷平台的广告的影响?

这就需要挖掘网贷消费者的底层心理,才能发现用户的消费原因(WHY)。

接下来,我们从消费者的文化价值观、自我概念等方面去探寻真相

01 文化价值观的影响

文化是影响人的欲望和行为的基本差异因素。对消费行业影响最为广泛而深远。

在中国特色的文化中,脸面文化是核心,面子是中国传统文化、传统价值观、人格特征、社会文化羞耻感取向共同作用的综合体。面子文化,相当一部分原因是迎合某一个社会圈认同的形象,就是面子在他人心中存在的心理上的地位,按照他人心目中已刻画的地位去行事。

看到这,是否觉得面子的文化价值观对人的消费行为影响深远?

引用人民日报社曾发表过的评论:“朋友圈光鲜靓丽,口袋空空如也,“吃土”是常态,在精致道路上拿出十八般武艺、拼尽全力。”

这就是当年热词“隐形贫困人口”很好诠释,为什么是“隐形”与“贫困人口”呢?它很真实地表现出爱面子的文化价值,明明没钱花,却装很能花钱,装很多钱花,装光鲜亮丽,那这个“装”就是爱面子,其实是真正的贫困人口,却把“贫困”隐藏起来。

就如文章开头举例的一年轻毕业生在花呗上借款去环球旅游的海报(图一),其实这里便能很好理解为什么花呗广告能吸引人了吧?

因为花呗广告正是切中了这群爱面子的用户的心态,用名牌化妆品、最潮流的电子产品、各地旅游等,这才能显示出自己的好生活,让自己在朋友身边有面子,在这样攀比心理的驱使下,就容易受网贷平台塑造的美好场景所吸引,背下沉重债务也浑然不知。

启示:网贷平台只为迎合攀比消费者心态

中国是一个长期的面子消费大市场,网贷平台广告就是迎合了这个爱面子、爱攀比的消费群体,也助长了目标消费群体不劳而获的思想。这种为了攀比而借钱达成的“梦想”是不值得提倡的,应理性对待。

02 自我概念影响的消费行为

每一个群体都由一个个的个体组成,个体的消费行为很大比例来自自我概念,而网贷平台正是利用理解消费者自我概念的冲突,透视着目标消费者的需求。

自我概念的核心动机就是追求理想自我。对于如何诠释着用户“自我”的概念,通过多个维度揭示自我概念的本质。

网贷平台正是运用“私人自我”—“社会自我” 和 “实际自我”——“理想自我”这两组维度的对比,体现出目标用户不同维度的心态,从广告中,拍拍贷身处用户的角度想问题,让用户感同身受。

用MECE划分了这四个自我概念的特征后,网贷平台如何贴合目标用户的需求呢?通过一个拍拍贷《就现在,不等待》的视频广告分析,站在消费者的视角,以便能更好理解:

1 私人自我(我实际上是如何看自己的)——拍拍贷切中用户群体的生活的不容易

从这个状况上分析,私人自我,就是自己与自己的矛盾冲突关系。就是目前网贷用户很大部分原因是不满意自己的现状,正如拍拍贷这个视频广告,讲述了男主正好看中了一个比较满意的房子,可是月底才发奖金,现在比较缺钱,要求中介房子能否等多几天。这其实反映了男主是最清楚自己现状的时候,自己因为钱不足,不能马上行动做自己想做的事情。

2 社会自我(我希望别人如何看我)——尽管生活不如人意,但依然希望过上自己想要的生活

社会自我,是希望自己看重的人如何评价我自己。就是希望成为别人眼中的人。

视频中的男主,在纠结想租但还没有租房的能力的时候,出现了另一个合租来看房的漂亮女孩,男主一见钟情,于是想象着能跟漂亮女孩合租,并渴望两人日常的甜蜜,如在女主面前换灯泡、打蟑螂,让女主看到一个优秀的自己。

私人自我 VS 社会自我

拍拍贷通过洞察现在年轻人的现实状况,很多收入有限,难以支撑昂贵的房租的现实冲突,而又希望能过上更好生活的矛盾,广告无不透视着消费者对租房与美好爱情的需求与渴望。

3 实际自我(别人实际上如何看我)——一个日子拮据的打工狗,租不起好房子

别人如何看我,这里就涉及到中国传统的脸面文化,很在意别人对于自己的评价。也就是在知道自己实际状况的时候,还是希望能给别人一个好印象,做足面子给别人看。如视频中男主租房的这部分,从看到好房子但因为钱而纠结犹豫,到看到心仪女生后渴望美好的生活,再到中介说了“好房不等人”“月底肯定就没了”,给他一个当头棒喝,把他拉回现实。中介眼中的男主是缺钱、犹豫的租客,而男主却沉浸在与女主一起生活的美好,希望女主看到男主生活得不错的自我。

4 理想自我(我希望如何看自己)——希望自己没有任何生活负担,需要用钱马上有钱

每一个人都有一个理想的自我,而与营销关系是一条落差公式:理想自我—现实自我=购买自我提高的解决方案。男主渴望与女主一起合租,能有一段甜蜜的爱情生活的理想自我,与现实中缺钱,还没收到奖金,一种想做而做不到的现实落差,那么解决方案是什么呢?拍拍贷从男主的冲突中,找到了解决办法,男主这时候根本不用担心因租不起房而失去心仪对象的梦想,马上拿出手机,就现在,不等待,在拍拍贷借款,房子与爱情马上都有了。

实际自我 VS理想自我

拍拍贷能从广告中深层洞察到现在消费者的一个状况,当渴望美好事物的时候,却被别人当头棒喝,提醒着现实的自我就是没有能力的,要想达到理想,可以选择借钱,马上能消除困境。

拍拍贷网贷平台通过一个视频广告诠释着“私人自我”——“社会自我” 和 “实际自我”——“理想自我”,透视着目标用户的心理,就如镜子一样反应到自己的真实状态,激发消费者的改变欲望。

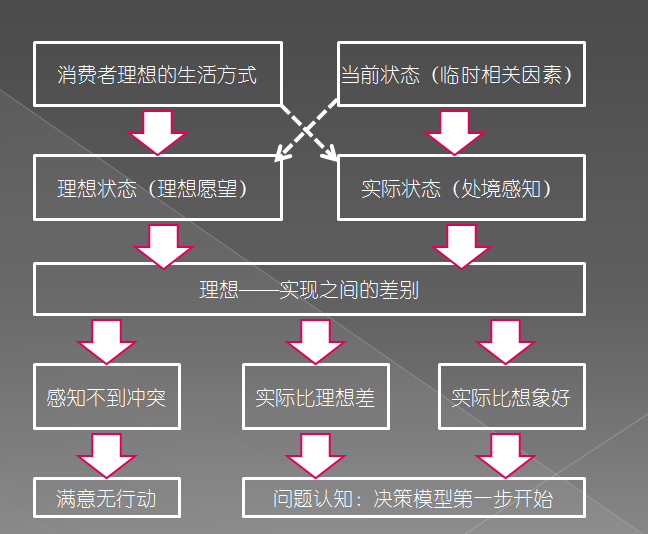

为了让大家更好理解,下面的这张图,可以看到拍拍贷这个视频广告如何影响着目标消费者的。

拍拍贷这个视频广告,透过自我概念反映着消费者的态度,网贷平台是找准了用户的一种自我理想与现实状况的存在的差距:

利用目标用户对自己所处的现实状况不满的痛点(实际比理想差),描绘了实现目标后的一种美好景象,通过洞察消费者自我心理落差,让目标消费者认知到自身的问题,正是网贷平台找到了与目标用户连接的桥梁。传达“积极”的态度,增强消费者的自尊心或身份的认同,进一步提醒目标消费者改变与行动的迫切性。

总结

综上,从举例的花呗、拍拍贷的网贷平台的广告中,我们透过现象看本质,运用黄金思维的透视模式(what-how-why)进行分析:

1 从看到无所不在的网贷广告的现象(what)

2 分析到网贷平台如何运用5A漏斗决策模型,从“吸引”到“行动”的转化(how)

3 网贷平台洞悉到目标消费者的底层心理思维(why)

4 促进目标消费者接受网贷平台的借款服务,是出于中国文化价值观脸面文化,爱面子、爱攀比心理使然;再利用每个人都有一个理想的自我的最高目标,从理想自我与现实自我的落差,传达出可以通过借款便能实现理想自我的快捷通道,激发目标消费者急于改变现实状态才做出的行动。

虽说这些网贷平台的营销行为是洞察到目标消费者的心理需求,但迎合目标消费者需求,只能代表对营销方面有促进作用,达到营销目标,但不代表网贷平台的营销价值观念是正确的。

为什么这么说呢?

让我们回到开篇的花呗海报,一位刚毕业生女生不想过两点一线的生活,而勇敢活出自己想要的样子,就是通过借钱去环球旅游,让自己活得自在体面。

活成自己想要的样子,不应该是通过自己努力去实现的么?无论是花呗的广告还是拍拍贷的广告,却向你传达改变现状,只需要有钱,有钱就可以做自己想做的事情,实现自己的梦想。

谈到梦想,这里可分为消极梦想与积极梦想两种:

第一种消极梦想:只爱做白日梦,思天想地,不努力便希望过上别人羡慕的生活。

第二种积极梦想:现实确实遇到困难,通过一笔钱周转,渡过难关,后续想办法还款。

你是属于哪一种呢?当然,我想大部分人都想活成第一种人,毕竟不努力就能过得好,谁不想呢。显然,现实不允许,哪有天上掉馅饼这么好的事。而网贷平台却肆意传达“借钱便能过上好生活”的观念,这明显是一种错误的观念,就像温水煮青蛙,用这种看似不经意,却渐渐洗脑的过程,让你沉迷于美好幻想中,认为借钱便能改变生活的陷阱中不能自拔。

当社会文化影响着消费者的消费观,自我价值的追求,网贷平台更应是给予一种积极引导,而不能一味迎合。

生活需要钱,但生活不是靠借钱来改善,而是应该通过自己的努力,借款前应该想想自己为什么要借款?借款有什么用?借款了我该怎么还?我有能力还吗?不能把还款抛诸脑后啊!

网贷平台总是迎合目标消费者需求,这【借】的不是希望,而是冲动消费带来的不良风气,是社会的悲哀,更是滋长了很多消费者不当的消费观、金钱观。超前消费,积压越来越高的贷款,想到会否有种喘不过气的感觉,应该会是绝望的叹息!