小程序

扫码打开微信小程序

小程序

扫码打开微信小程序

APP下载

扫码下载市场部网 App

APP下载

扫码下载市场部网 App

现在是超市零售的寒冬吗?是的,毫无疑问。这已无需再列一个行业并购、关店清单来佐证,也不需要打开上市超市企业惨不忍睹的报表。上世纪90年代引入中国的超市业态,正处在前所未有的寒潮中,并且和过去几次行业低潮有本质不同——这次寒潮可能会要了一半企业的命。

《逻辑思维》介绍过王东岳先生的“递弱代偿”理论:“递弱”指万事万物演化的规律都是一个逐步走向衰亡的过程,在这个演化过程中事物的结构总是越发复杂、对外部依存度也越来越高,自身功能会出现残化和退化。如果想继续延续生命就必须进化出新的能力即“代偿”。超市零售行业的发展正在验证这一规律:组织结构越来越庞大、管理流程越来越复杂、运营能力逐步弱化、越来越依赖供应商的合作……

那么,当下的超市零售行业需要进化出哪些“代偿”的能力才能走出寒冬呢?笔者试着提出几点建议。

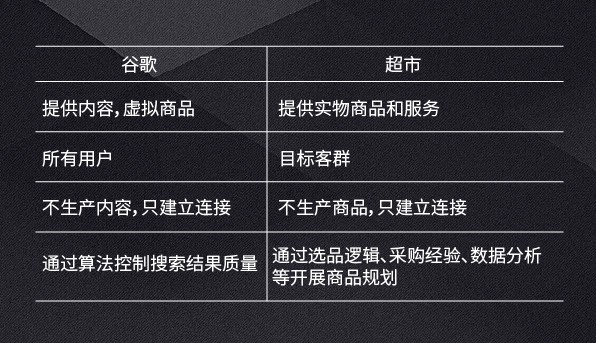

本质的商业模式:谷歌的启示

从一定程度看,超市零售行业是广告行业,其商业模式实质上是“媒体+卖货”的复合模式,确实媒体属性较重。

过去20年间,中国消费品市场蓬勃发展,再加上抄袭山寨风行,有无数的新品牌雨后春笋般地诞生。消费品市场对于品牌宣传媒介有强烈的需求,而电视媒体和超市连锁拥有当时最充沛的流量和关注度。“空中砸电视广告、线下拓超市渠道”可能是所有品牌商竞争的不二法门。超市渠道拥有电视媒体所缺失的销售转化能力,因此成为品牌商营销制高点。有些品牌商甚至不在意能通过超市销售多少,但必须在超市占个坑,提升曝光度,然后才好发展经销商、开拓其他渠道,从而打开局面。比如宝洁最在意的不是单店销售额,而是货架位置和陈列排面。彼时的品牌商更看重的是超市的媒体功能。当时的超市零售商简直是躺着收钱,企业大部分利润来自于收取的供应商渠道费用,这种渠道费用本质就是广告费,而超市零售行业就是一个媒体行业。

媒体化本身不是坏事,问题是超市行业是如何运营自己的“内容”。

实际上,为了更多地收取渠道费,超市行业把商品准入标准降低到手续齐全、不违法即可,容忍低质、山寨、同质化、低周转的商品充斥卖场,从而导致商品过载冗余,冗余到甚至没有足够的陈列位来履行合约。为了多收费用可以鼓动供应商价高者得”,这和X度的黑医疗竞价排名制没有区别。这个时期,超市的采购员最核心的能力不是研究客户需求、掌握成本构成、了解行业趋势,反而是“供应商控制”,也就是谈判收费的能力。这种获利模式最终废了自己的内功,丧失了货架的控制权,背上了沉重包袱。这让笔者想起一个曾经运营良好现在却已消失的的超市企业---新一佳,正是由于以上的原因才会被主流消费群体抛弃吧。

现在,已经到了不得不放弃这种盈利模式的时候了:

1、 阿里京东等电商平台的媒体属性更强,具有更高的推广效率,代替了超市行业媒体功能。因为品牌商只要愿意在电商平台上花钱买流量或者做补贴促销就可以迅速建立品牌认知度,而不用像进入超市需要一家家攻关、海量铺货,还要养一个庞大的分销网络。

2、 消费品新品牌“涌现”时期已过。没那么多品牌排着队等着进超市了,也就是说此类需求减弱了,这也必然导致后向收费模式玩不下去。

3、 基于收费模式的商品综合成本更高,导致零售商盈利能力下降。现在供应商不愿意交费,而超市的规矩又不可破,所以他们只好悄悄抬高进价和零售价。这也是为什么体量更大的超市企业的在价格上干不过线上小卖家的部分原因。

媒体化收费模式已经走不下去了,超市行业新的商业模式在哪里?

笔者从谷歌的经验得到了启发:

笔者认为谷歌的商业模式和超市零售业本质雷同。知名投资人吴军先生把谷歌的商业模式归纳为“将有用的信息送达每一个用户”,正是对这一经营核心的坚守,让他们做到1000亿美元市值。这句话的关键词是“有用”,因此会禁止竞价排名、禁止黑帽SEO、区隔自然搜索结果和商业广告、严格筛选广告商等。谷歌和X度之间的区别不在于技术水平高低,更关键是在这个朴素商业模式的坚守。

对超市零售行业而言,“有用”即持续为顾客提供“高效”的商品和服务,提升商品和需求之间的匹配度。

记得去年笔者曾和同事去台湾考察costco,有幸向costco亚太总裁张嗣汉先生请教。谈到成功秘诀时,张先生说costco把自己视为代替顾客选择、采购、运输商品的服务者,所以商品必须要好,价格必须打到底,所收的会员费其实就是服务费 。这种自我角色定位让他们专注于围绕消费者的需求开展运营,也就是上文所说“持续为顾客提供高效的商品和服务。而多数的超市零售企业和消费者的关系是一种博弈关系。这是顶尖零售企业和普通零售企业本质的区别。

当然很多超市企业不是不知道症结所在,但都迫于现实的报表压力而选择不改,“不改等死,改是找死”。如何突破这种困境,笔者的建议是:既然大儿子病重又不敢动手术,那就抓紧生二胎吧。说不定老二会救了老大的命。