小程序

扫码打开微信小程序

小程序

扫码打开微信小程序

APP下载

扫码下载市场部网 App

APP下载

扫码下载市场部网 App

万达“断臂”一周年,万达商业更名万达商管,把物业销售收入从主营业务移到其他业务,试图从里到外撕掉房地产标签。尽管老王不想承认,但万达商管仍然是家房地产企业。

一年前,前首富老王忍痛挥刀断臂自救,跟融创的老孙和富力的老李做了笔600多亿的大买卖。

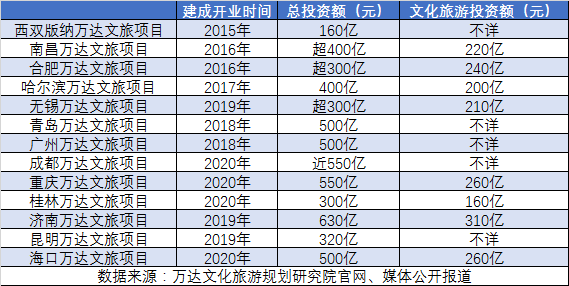

他把万达商业(现万达商管)旗下13个文旅项目91%的股权和77个酒店项目分别打包卖给了老孙和老李,交易总对价高达637亿,其中文旅项目438.44亿、酒店项目199.06亿。

文旅项目主打产品是万达城,对标迪士尼,老王砸了不少钱,据说仅南昌万达城一个项目总投资就达到400亿。到头来,13个项目加起来才卖400多亿。估计老王心在滴血,可是形势比人强。

有人说,老王这是“跳楼大甩卖”,亏大发了。也有人说,老王这是在加速“去地产化”,其实都是一回事。

无论如何,前首富王健林和他的万达从这时候开始越发低调,老王再不提“小目标”,甚至很少公开露面,“国民老公”小王发微博的频率都下降了。

时隔一年有余,万达商业更名万达商管,把物业销售收入从主营业务移到其他业务,试图从里到外撕掉房地产标签。

然而,在2018年中报中,包括物业销售在内的其他业务收入占总营收比重仍接近7成。而证监会8月31日更新的IPO排队名单中,排队近3年的万达商业还在第76位,其所属行业赫然是房地产业。

尽管老王不想承认,但万达商管仍然是家房地产企业。也许万达商管上市的路,比想象的还要久远还要艰难。

突如其来的“跳楼大甩卖”

坏消息往往都是从传闻开始的。

2017年6月22日早上,万达债券忽遭疯狂抛售,价格直线下跌,受此影响,万达电影(002739.SZ)股价迅速跳水,直逼跌停。

这时有两则消息被广为传播。一则是银行资管部门被要求清仓万达债券,该消息很快被万达集团及部分银行内部人士辟谣;另一则消息来自财新:银监会6月中旬要求各家银行排查包括万达、海航集团、复星、浙江罗森内里在内数家企业的授信及风险分析,排查对象多为近年来海外投资比较凶猛、在银行业敞口较大的民营企业集团。

对于万达的“股债双杀”,外界众说纷纭,唯一可以确定的是,万达此前在房地产一路高歌都是离不开银行支持,但是此后,银行不再是万达的亲密兄弟,对于地产企业来说,这是致命伤害。

紧要关头,万达开始大笔甩卖核心资产,以“去地产化”为核心的轻资产转型步伐陡然加快。

文旅项目曾是万达商业最核心的布局之一,原计划投资5000亿,老王对其寄予厚望,甚至放言要“让迪士尼中国在未来10-20年都无法盈利”。万达2015年和2016年年会就分别在西双版纳和合肥的万达城召开,足见其核心地位。老王忽如其来的“跳楼大甩卖”,着实让群众大吃了一大瓜。

更具戏剧性的是,在7月19日的签约仪式上,接盘方忽然增加了富力地产。据说,正式签约前,三方还在会议室里激烈争吵,期间甚至传出摔杯子的声音。发布会时间一延再延,会场背景板一换再换,富力地产的名字随之时隐时现。

▲ 现场背景板的变化充满了戏剧性

无论如何,这场总对价超过600亿的世纪交易被一致认为是老王的“断臂求生”策略。那么,万达为何毫无预兆地走到了“断臂”的边缘?有人认为是其过度海外投资引起监管不满;有人认为,万达遇到了流动性危机;也有人认为,万达是基于对赌协议的压力,加速“去地产化”为A股IPO铺路。

相比恒大的快速转变,万达显得固执和不懂世情。这和亚洲首富的身份不是那么恰合。不过万达的快速去地产化还是让人吃惊。

“去地产化”任重道远

时间倒回三年前,万达是全球最大的商业地产开发商,老王刚刚挤下李嘉诚登上亚洲首富宝座,小王则获封“国民老公”在微博上一呼百应。

这一年,王健林判断,中国房地产业已走到供需平衡的拐点,躺着挣钱的高利润时代已经过去。于是,意气风发的老王发布了一个重大决定:万达全面开始第四次转型,去掉商业地产中的房地产项目,实现轻资产化。

无论后面万达如何发展,至少现在看,王健林的这个决策是无比的正确,但是执行力度一般般。2015年,李嘉诚当时大步退出国内地产市场。很多人看不懂,一度有媒体喊,别让李嘉诚跑了。现在看,李嘉诚虽然老了,但是地产老兵的精明没有失去。李嘉诚不但决策正确,而且执行也是快速。

但是转型最初的两年里,万达商业的“轻资产化”转型成效并不明显。数据显示,2015年、2016年,其资产负债率分别为71%和70%;物业销售收入占总营收比例分别高达82%和78%,而租赁收入对营收的贡献不到2成。

无论从负债结构还是收入结构来看,万达商业都是一家不折不扣的房地产企业,“去地产化”进展缓慢。

不仅如此,万达商业还出现营业收入下降、净利润增长停滞的现象。同时期,恒大、碧桂园等地产巨头的营收、净利润却在狂飙猛进,万达在房地产行业迅速掉队。

2017年年中,严峻形势之下,老王一狠心一跺脚,把文旅项目和酒店打包甩卖,并去掉了万达商业名字中的“地产”字样,改名万达商管,将物业销售从主营业务项移到其他业务项,加快向轻资产化转型。

▲ 万达出售的13个文旅项目

截至2018年6月30日,万达商管其他业务收入占比为68%,同比下降5%;上半年实现投资物业租赁收入143亿元,占总营收比重为28%,达到历史最高值,“去地产化”速度明显加快。

尽管如此,包括物业销售在内的其他业务收入仍占万达商管总营收的三分之二以上,万达商管对物业销售收入的依赖不可小觑,“去地产化”依旧任重道远。

净利增长还靠地产

值得庆幸的是,“断臂”一年,万达商管的经营和负债情况均在好转。

2017年,万达商管实现营业收入1355.67亿元,同比仅上升4%,增长几乎停滞;归母净利润为200亿,同比下降34%,其中公允价值变动收益高达191亿,为其保持正向利润立下汗马功劳。

财报显示,公允价值变动收益主要来自其投资性房地产的公允价值上升。也就是说,万达商管2017年的正向净利润几乎是靠房地产增值,实际经营状况非常不乐观。

2018年上半年,万达商管实现营业收入517.88亿元,同比下降13.74%;归母净利润145.78亿元,同比增加74.68%。

营收小幅下降,净利润却大幅上升。究其原因,一方面,万达商管本期综合毛利率为52.34%,同比上升近8个百分点。具体而言,毛利率高达81%的租赁收入占比增加,而毛利率仅42%的其他业务(包括物业销售)占比大幅下降,提高了综合毛利率。

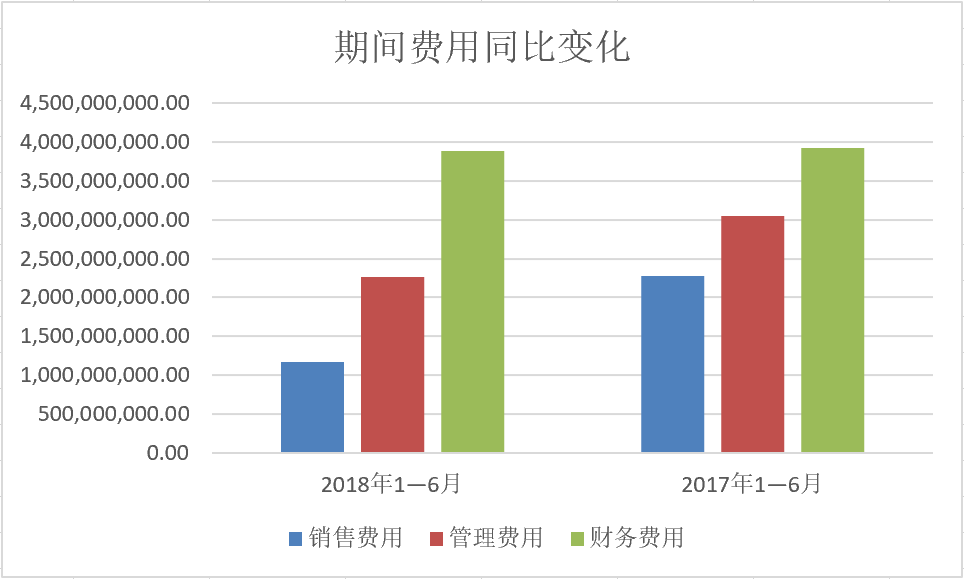

另一方面,费用的大幅下降提高了净利率。

2018年半年报显示,万达商管的销售费用和管理费用分别同比下降49%和26%。值得一提的是,销售费用和管理费用中,职工薪酬都出现明显下降,或许与万达去年底传出的裁员有关。

2017年底,万达网科忽然传出裁员95%。据澎湃新闻报道,本次裁员几乎完全砍掉了万达网科这个业务板块,6000名员工被裁到只剩300人左右。当天一早,数千名员工被通知裁员,并被要求12月30日之前走人。

如今看来,2017年的裁员范围或许不仅限于万达网科。

总而言之,2018年上半年,万达商管的经营情况较2017年全面好转,老王“断臂”的效果还算不错。

偿债能力上升

世纪交易签约仪式上,老王曾宣布,本次转让后,万达商业的贷款加上债券2000亿元,账面现金1000亿(不包含13个文旅城300亿现金),转让回收现金680亿,账面现金合集1700亿元,因此决定清偿大部分贷款。

市界整理其近两年财报发现,“断臂”后,其负债规模明显下降。

截至2017年底,万达商管总负债4,462.53亿元,较2017年年中减少1,464.93亿元,减幅25%,到2018年6月底持续减少663.26亿元,减幅15%。

▲ 根据年报数据整理

万达商管的总负债中有息债务占比约50%,此次出售资产收回的现金也大部分用于偿还有息债务。截至2018年6月底,其有息债务1,971.97亿元,同比减少836.43亿元,减幅30%。

不过,出售资产是一锤子买卖,不具有持续性。目前,万达商管依然面临近2000亿的有息负债,其后续的偿债能力还有待考证。

流动比率和现金比率能有效的对比企业在不同时期的短期偿债能力,比率越大,偿债能力越强。而资产负债率、产权比率、权益乘数和长期资产负债率能有效的反映出企业在不同时期的长期偿债能力,比率越低,长期偿债能力越强。

▲ 根据年报数据整理

从上表的各个指标数据中可以看出万达商管的偿债能力在逐渐增强,但是增强的比率在逐渐下降。

▲ 数据来自于2018年半年报

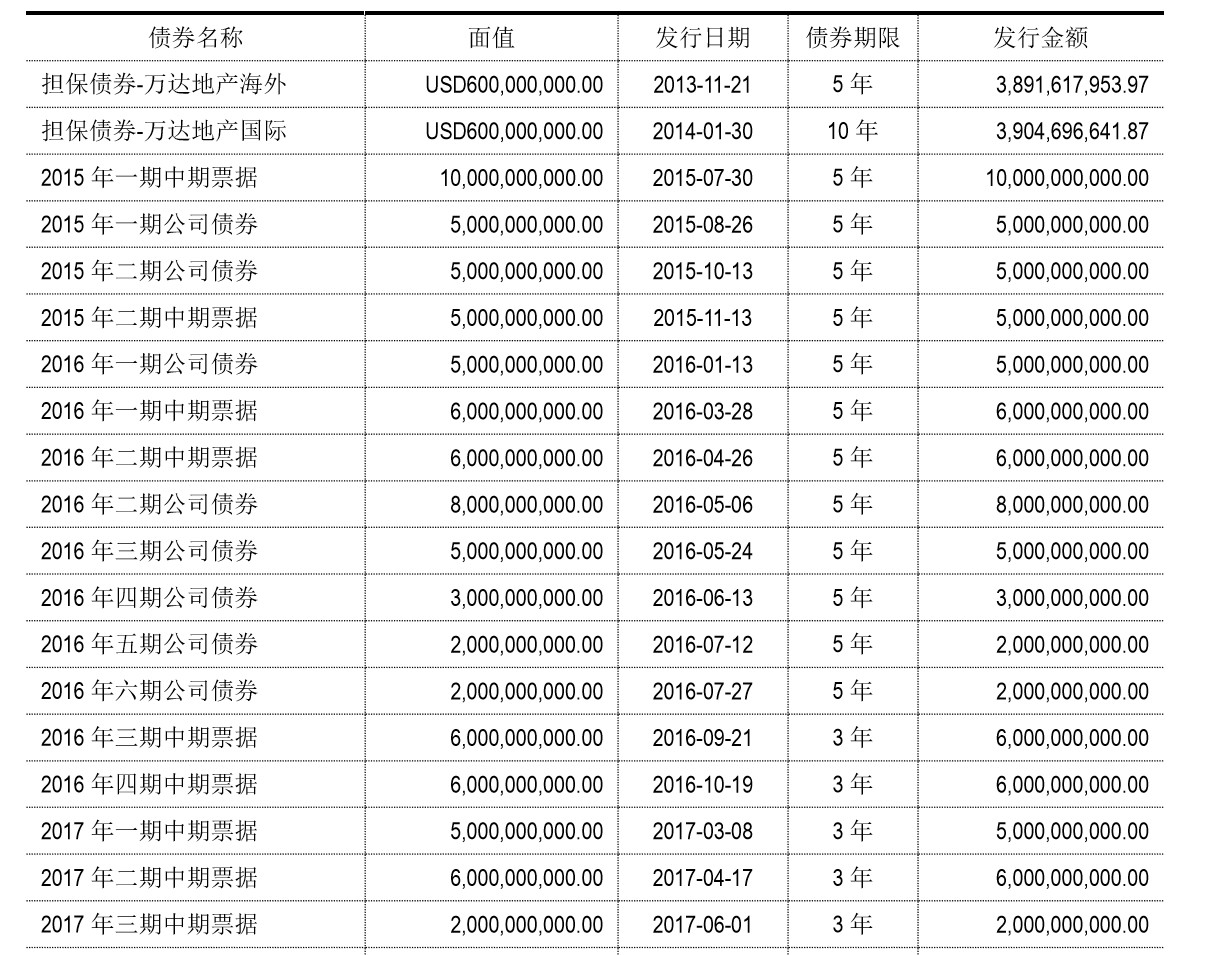

从万达商管应付债券明细中可以看到,截至2018年6月末,公司境内存续的债券本金金额合计为870.00亿元,未来 1~2 年内到期250亿元,2~3年内到期580亿元,合计占总应付债券本金总额的95%以上,因此万达商管依然存在着一定的集中偿付压力。

尽管存在一定的集中偿债压力,万达商管还债的资金来源保障较充足。

首先,截至2018年6月底,万达商管的货币资金870.67亿元,受限资金50.21亿元,占比仅5.8%。其次,截至2017年年末,万达商管共获得主要合作银行的授信额度为3,629 亿元,其中已使用授信902亿元,未使用授信2,727亿元;最后,经营状况好转,将为偿债提供有力的保障。

回A路遥遥无期

2016年从港股私有化退市时,万达商管曾引入外部投资者,并承诺2018年8月31日前回A上市,否则,万达集团将以年利率12%向境外投资者和年利率10%向境内投资者回购全部股权,本息合计超300亿人民币。

早在2015年11月,万达商管就已向证监会提交IPO资料,但至今仍无音讯。证监会8月31日更新的IPO排队名单显示,万达商管排在第76位,审核状态为已反馈,所属行业依然是房地产业。

接近万达商管IPO的人士告诉市界,万达商管回A“遥遥无期,只是还没撤材料而已”。至于原因,该人士表示,与房地产企业IPO暂停有关。如此一来,万达必然输掉当年的对赌协议,需拿出超过300亿真金白银回购股份。

关键时刻,老王的朋友圈再次发挥了巨大作用。今年年初,万达商管引入腾讯、苏宁、京东、融创合计340亿元的战略投资,将回A时限推后到2023年10月31日。

同时,万达商管宣布将在1至2年内消化房地产业务,未来不再进行房地产开发,转型成为一家纯粹的商业管理运营企业,为上市铺路。

某种程度来说,万达商管“回A”的进程,成为“去地产化”的进程。但自2015年至今,其物业销售收入占营收的比重仅下降了约14%,可见转型之难。

今年1月,万达2017年年会挥别温暖的南国,在天寒地冻的哈尔滨召开,当《歌唱祖国》的旋律响起,王健林老泪纵横,他说:“30年,万达真是不容易。”

拭干眼泪,老王回应了2017年6月之后遭遇的种种,承认万达“经历了风波,承受了磨难”,但转型的方向不变,目标是“三到五年之内把‘地产’去掉,变成商业发展公司或商业服务公司”。

可是,就算成功拿掉房地产业务,未来仅靠租赁收入还能否支撑一个如日中天的万达的估值?老王和万达面临的“磨难”或许才刚刚开始。