小程序

扫码打开微信小程序

小程序

扫码打开微信小程序

APP下载

扫码下载市场部网 App

APP下载

扫码下载市场部网 App

“衣服、化妆品、美容产品和电子产品之类成熟品类,因为三、四城城市还会有巨大增长,而爆发性机会预计会出现在食品和奢侈品行业。”普华永道在最新的零售行业报告《中国零售业:智慧开启未来 - 零售商和品牌商如何创新才能在世界上最具活力的零售市场取得成功》中写道。

这份报告是普华永道根据中国电子商务、全渠道及社交活动的零售商、品牌商的合作经验而来,其中受访者数据来自于6大洲24471名网络购物者,其中中国购物者905名。

在这份报告中,普华永道提出了改变中国零售及消费品行业格局的9大趋势,包括零售行业的2种新常态、促进行业发展的4个新动力、3个新增长点。

这份37页的报告内容全面,覆盖配送能力对消费决策的影响、消费者对社交广告的接受度,微信广告内容与Facebook广告内容的对比等内容,不失为新零售领域的一份快速入门指南。

新零售评论君已提取出了以下有用信息:

中国是全球最大零售市场,已成全球零售商、品牌商的必争之地。4.15亿的千禧一代购物者消费力的增长确保这个势头在未来仍旧强劲。这一市场主要特征是移动优先的消费者行为。中国商品、服务的线上零售额在2017年一季度达到1.4万亿人民币,比去年同期增长了32.1%。与之相比,实体店的零售额只增长了7.2%。从2017年到2020年,网络零售销售额占零售总额的比例,将从17%增长到25%。

以下9大趋势,将改变中国零售及消费品行业格局:

一、新常态之一:线上线下将深度整合 —— 这使得零售数字化从市场营销、渠道,转向至供应链及提货体验的创新。

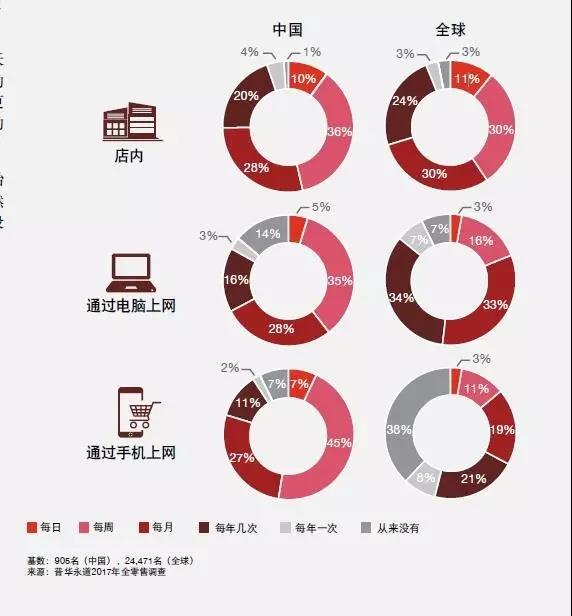

1、中国是全球最大移动购物国,中国消费者移动购物的频率,高出全球其他地区38%。

根据普华永道的受访者中,中国消费者,每天和每周到实体店购物的频率为46%,而移动购物的频率则是52%。这两个数据在全球其他地区的消费者中则分别为41%和14%。受访者中,24%的中国消费者表示,是天猫导致他们在实体店购物次数减少。

2、中国大多数零售商和品牌商开始投资全渠道服务,因为他们相信这是存在最多机会的领域。

线上引流、线下消费的O2O方式被证明是成功的,但O2O的失败在于其渠道仍呈单筒状,投资回报难以追踪,成本上升,且用户体验不佳。全渠道服务不同之处在于,全渠道将覆盖运营流程的更广泛方面,包括市场营销、商品铺货、客户服务和送货,目的是提高运营效率、客户体验和整体盈利。

3、中国消费者对全渠道接受度很高。网购平台吸引消费者的五个主要理由,按程度排序依次是:价格实惠、信任品牌、退货政策好、网购评论优异、送货快/可靠。36%的中国消费者会因为可靠、灵活的送货选择(比如店内提贷)而到其喜欢的零售商网站购物。

4、训练有素的店员依然很重要。76%的购物者认为销售员工是其整体购物体验的重要部分。中国消费者对店内购物体验有关的属性重要性评级:销售人员对产品有深入了解45%,专门为顾客设计的实时、个性化商品 49%、能够在实体店屏幕上查看/订购更多系列的商品 48%、诱人的氛围如设有等待区和座位区 45%、自助结账 45%。

新零售评论君认为,店内服务人员在某些特定领域很重要,比如宜家这种家居卖场。

二、新常态之二:数据分析的回报 —— 市场从业人员需要弥补购物者对于数字营销的期望与实际体验间的差距。

1、70%的中国购物者认为个性化营销手段对其整体购物体验非常重要,但只有50%对之感到满意。

三大挑战导致消费者的不满:

第一、在中国的电子生态系统中,第三方平台占据支配地位,品牌和终端消费者有疏离感。在购物者一端,仅能接触到基本的销售;在品牌商一端,只得获得有限的用户数据。

第二、可用数据的真实性常常值得怀疑,因为存在假冒的商品评价、社交媒体僵尸账户、扭曲的营销活动指标。

第三、碎片化数据营销生态系统以模糊的客户洞察为基础,意味着执行时无论在范围还是在规模上都很有限。

2、过去12个月,围绕阿里巴巴、京东、腾讯的成熟数据管理和数字营销生态系统的发展,使得品牌商可以利用数据分析的巨大潜力,正在改变数据营销。需求侧平台(DSP)、供应侧平台(SSP)和主数据管理的出现,使得商家能更高程度分析客户概况、进行精准营销和内容个性化。

3、个性化数字营销在中国尤其有效。个性化数字营销在全球的平均有效率是16%,在中国能达到31%。不只是中国品牌商,国外品牌商也意识到了这一点。雀巢、联合利华、玛氏公司、好时、麦德龙都与阿里巴巴合作过数据驱动的营销解决方案。

4、大数据分析不只用于市场营销,还用于改进产品开发、铺货战略、实体门店布置。桂格、妮维雅都与京东合作过类似的案例。

5、网络案例和用户隐私将成为电子商务零售商的新挑战。80%的中国消费者愿意使用移动设备支付,高于全球的49%。但有69%的中国消费者担心在使用移动设备时个人信息被泄露。在法律和监管方面,《中华人民共和国网络安全法》于2017年6月1日正式实施,如何遵守这一新法规,减少监管罚款、被制裁的风险和对品牌形像的影响,将成为零售商不得不考虑的问题。

三、新动力之一:购物娱乐化

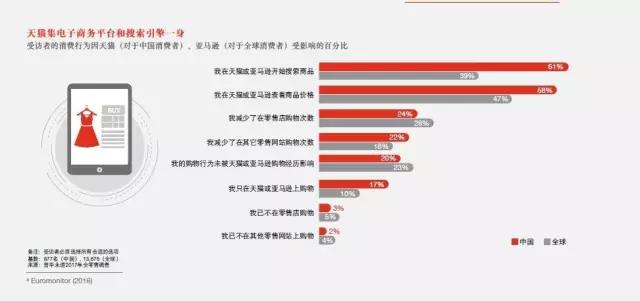

1、要在中国零售行业获得成功,将天猫看作内容+商务平台至关重要。天猫不相当于亚马逊,天猫是电子商务平台+购物搜索引擎:97%的中国网购消费者使用天猫,61%的中国消费者会在天猫上搜索商品,而在全球利用Amazon搜索商品的比例只有39%。

2、娱乐驱动的购物节对销量影响巨大。2016年天猫双11期间,品牌商活动期间的销售额,占到其在天猫年销售额的30~35%。

3、天猫提供了很好的曝光机会,但品牌商更希望消费者到品牌商官方网站购买。但在中国,绝大多数零售商从其官方网站得到的收入,在其电子商务收入的占比不到10%。一些公司希望能将这一比例提高到30~40%,这就要求官方网站能提供更好的质保、更全更多的商品选择,而不仅仅只是更低的价格。

4、品牌商和零售商的官方网站从商品的宽度厚度无法与天猫等第三方平台相比。第三方平台更侧重于产品的销售和推广,品牌商官方网站应更注重用户体验。以小红书为例,小红书的差异化策略在于通过用户生成的内容和活跃的社区氛围,向购物者提供时尚灵感。

5、将电子商务运营收回、组建in-house团队,已成为品牌商和零售商的趋势,尤其是跨国公司。此前,品牌商和零售商在官方网站和淘宝、天猫、京东等第三方平台的铺货、物流、促销管理,都是由第三方服务商来做。第三方服务商能从事以执行为导向的任务,但在品牌战略、创意设计、数字化市场营销方面能力不够,而这些能力在以内容驱动的商务时代至关重要。

四、新动力之二:交叉领域的创新——指社交购物等领域

1、52%的中国消费者每天和每周使用智能手机购物的消费者,而在全球这一数字只有14%。人们已很少使用台式电脑购物:阿里巴巴在移动端的渗透额从2013年的6%增长到2016年12月的80%。

2、对零售商和品牌商来说,吸引消费者注意,就是在拥有8亿月活跃用户的微信上做运营。41%的中国消费者利用社交平台接收促销信息,这一数据的全球比例是34%.

3、预计到2020年,吸引到的2亿新网购用户中,71%来自三四线城市,而且极大可能,这些用户仅能通过移动方式购物:2014年京东成为微信钱包的独家购物渠道,到2015年双11时,52%的京东首次用户都是通过微信接口在京东购物。

五、新动力之三:紧要时刻——释放社交媒体的机遇

1、移动和社交是抓住中国新一波消费群的重要手段,70%的中国消费者将社交网络视作购物灵感来源。视频直播正成为移动和社交参与的重要增长领域。视频直播效果最好的是品牌商利用媒体的实时、互动及人文特性。

2、中国的社交媒体还有很大释放空间。微信的广告内容与非广告内容比例仅为1%,Facebook上的比例是7~10%。此外,79%的中国消费者认为品牌商在社会媒体上的积极互动会让他们更加信赖品牌(全球比例为46%)。

六、新动力之四:网红成为零售商

2016年网红经济规模达580亿人民币,并催生了专门的生态系统,如网红孵化器、匹配KOL和品牌商的平台。淘宝排名前十的女装品牌,有5家是由网红经营。

网红对零售商和品牌的影响可能有三个方面:第一,网红提供了一种新的营销渠道,直接吸引中国年轻人的注意;第二,视频直播、问答等社交媒体销售技巧,便于品牌收集大量的洞察和消费者实时反馈,将打破原有的产品开发流程;第三,随着网红人气增加,一些网红将成为主流线下品牌或零售商。

七、新增长之一:食品

1、中国电子商务市场在衣服、3C产品上已竞争激烈,但快消品(FMCG)和杂货类的电子商务,渗透率仅为5%。根据普华永道的调查,62%的中国消费者喜欢在网上搜索、购买杂货。这种购买行为使得快消品品牌商可以直达消费者,而无需传统的零售分销商,将成为品牌商的新业态机会。

品牌商需要考虑如何增强消费者对食品供应链的信任,毕竟,40%的中国消费者在喜欢的零售商购物的理由 是信任该品牌。

2、物流能力的发展是网购食品增长的关键驱动因素,京东、菜鸟联盟在200个城市提供当日或次日达的物流服务,但份额最大且最难的是生鲜食品的运输。线上生鲜食品在中国的发展虽处于早期,却竞争激烈:玩家既有物流巨头如顺丰优选,也有传统超市如大润发,还有实力雄厚的初创企业如易果生鲜、天天果园,还有众多提供最后一公里需求的公司。

八、新增长之二:奢侈品

1、 中国奢侈品零售市场已从送礼为主的虚假需求转变为个人消费驱动的持续需求,千禧一代正为奢侈品消费的主力军。但与大众市场的是,根据调查,奢侈品服装购物者利用品牌官网购物的比例,稍高于利用第三方网购平台购买的比例,这一比例分别为45%和43%。

不少奢侈品品牌商还没意识到这种机会。根据法国巴黎银行最近的调查,34家被调查的奢侈品牌,只有21家在中国有官方电子商务网站,其中如LV、GUCCI、Prada等仅有官方网站展示。

2、 中国消费者对所有商品的真伪都比较担心,尤其是对奢侈品来说。根据调查,20%的受访者没有在网上购买过珠宝、手表,当中69%的比例认为不网购奢侈品的障碍在于鉴别商品真伪。93%的受访者曾网购过奢侈品衣服、鞋或皮革制品,便利性和线上促销是购买的重要动机。

导致奢侈品在网购中渗透率低的原因在于无法触摸、感觉。这使得实体店在奢侈品上拥有巨大机遇,但如何提高店内的数字化体验十分重要。

九、新增长之三:运动与健康

中国整体体育品类的销售额在2015年和2016年间增长了11%,整个服饰市场增长率为5%。中国成为Addidas和Nike在美国之外的第一大市场,年销售额以2位数的速度增长。受访者中,60%以上在线研究并购买过体育用品。中国消费者对数字化的接受度很高:78%消费者正在使用可穿戴或计划使用可穿戴,以记录其饮食、睡眠,跟踪锻炼程序等。

——END——

市场部网专栏作家:朱桂林。微信公众号:新零售评价,有温度有情感的新零售产业自媒体。如需联系可发邮件:zhuguilin001@foxmail.com

市场部网——领先的市场人职业服务平台,工作好帮手,职业助推器。关注市场部网微信公众号:市场部网(ID:scbw2006),每日收市场资讯、营销干货,与百万市场人每日进步一点点。