小程序

扫码打开微信小程序

小程序

扫码打开微信小程序

APP下载

扫码下载市场部网 App

APP下载

扫码下载市场部网 App

现如今母婴市场消费者的喜好是什么?整体市场和母婴用品渠道呈现怎样的现状和趋势?互联网给予母婴市场怎样的改变?

尼尔森在近期举行的2017中国孕婴童展展前研讨会上,第九年度发布最新的《母婴用品店购物者研究年度报告》,旨在帮助零售商和生产商把握母婴用品实体店购物者的特点与行为模式,实现持续盈利。

尼尔森中国零售商服务部高级总监唐东称,现今中国孕婴童产业的发展,持续盈利才是硬道理。持续盈利的前提之一,就是销量要得以保证。销量的保证要以认知消费者、懂得以消费者为基础,所以深入洞察消费者的趋势、消费者的喜好极为重要。

▌整体市场及品类和母婴用品店渠道现状及趋势

尼尔森研究发现,2016年消费者信心指数在经历了三个季度的平稳后,于第四季度明显增长,从105%上升至108%。就业预期的提升为拉动四季度信心指数提升的主因,而消费意愿的加速增长更是促进了全年的消费者信心指数企稳回升。

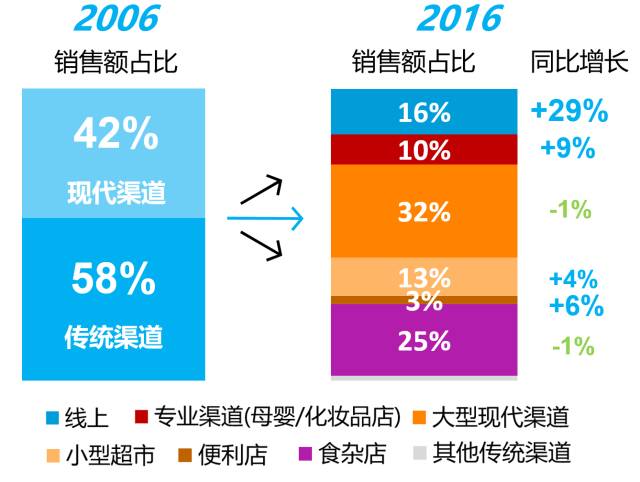

尼尔森指出,渠道多样化使得整体的市场格局日益复杂。在理性消费的前提下,消费者在各渠道各取所需,完成日常购物。2006年主要集中在现代及传统两大渠道,经过10年的发展,线上、专业渠道(母婴/化妆品店)、大型现代渠道、小型超市等渠道相继出现,供消费者的选择渠道越来越多,其竞争也愈发激烈。

从母婴市场来看,近年来母婴/化妆品消费接近双位数增长。除去消费升级带动销量的增长,很多品类中的新产品也可以带动,如吸乳器、奶瓶、婴儿爽身粉等品类。

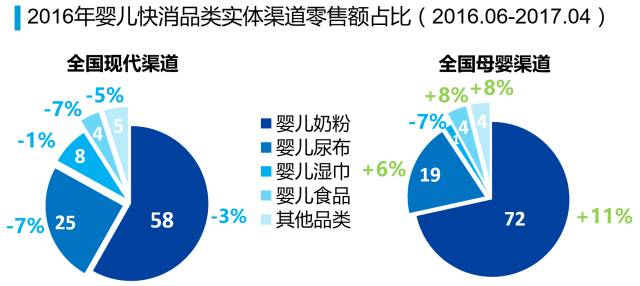

母婴实体店的2016年销售额比2015年同期有明显的上升,母婴用品的主要品类对比同期除婴儿湿巾外都有增长。探究其增长来源,除了销量的直接增长和消费升级的增长外,新产品可以带动销量的增长,在婴儿谷物方面这一现象尤为明显。这一现状的背后也展现出在母婴市场,创新的重要性需要落实到销量的增长,才能真正体现作用。进而,尼尔森通过研究母婴用品销售现状,进一步分析其渠道的变化。

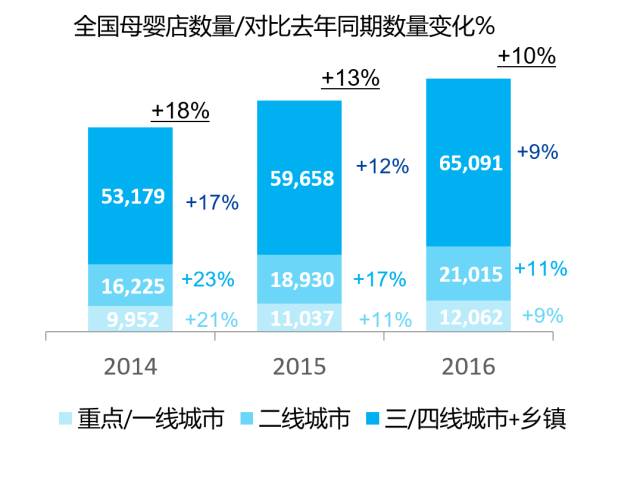

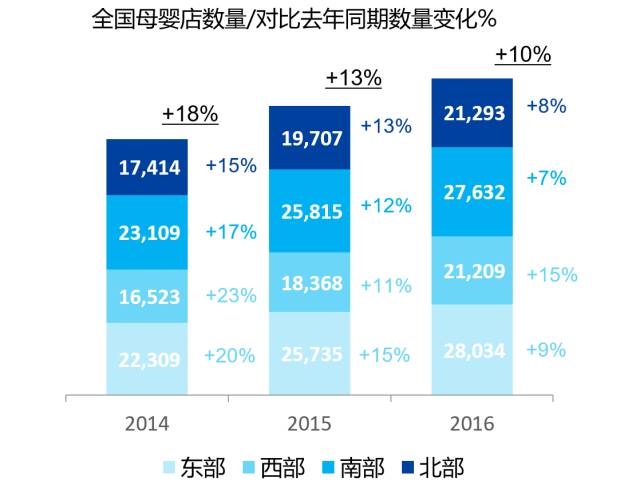

过去两年,母婴用品实体店的数量仍在增加,但是增速放慢,分不同的城市级别来看,二线城市在2016年增幅较其他城市略快,低级别城市与重点/一线城市增幅相同。分不同的区域来看,在2016年除西部地区增长速度有所上升,其他三个地区的母婴用品实体店的数量增长速度明显放缓,尤其是东部和南部地区。

▌母婴用品购物渠道现状一览

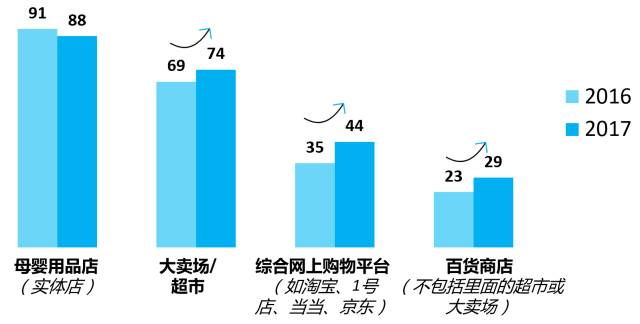

从母婴消费者渠道的光顾情况来看,主要集中在母婴用品实体店、大卖场、网上综合性垂直购物平台,百货商店这几大平台。

其中,母婴用品店(88%)和卖场超市(74%)是购物者最常去的两个渠道。另外,今年大卖场超市、网上购物平台以及百货商店的渗透率有所上升。

分不同年龄层来看,0—12个月之前基本依赖是母婴渠道。随着照顾宝宝的经验增长,7-12个月小孩的父母尝试更多的渠道。同时,在这个阶段,妈妈对母婴用品实体店的依赖程度更高。相较于其他阶段,1-3岁婴儿的父母更偏爱在百货商店购买母婴产品。

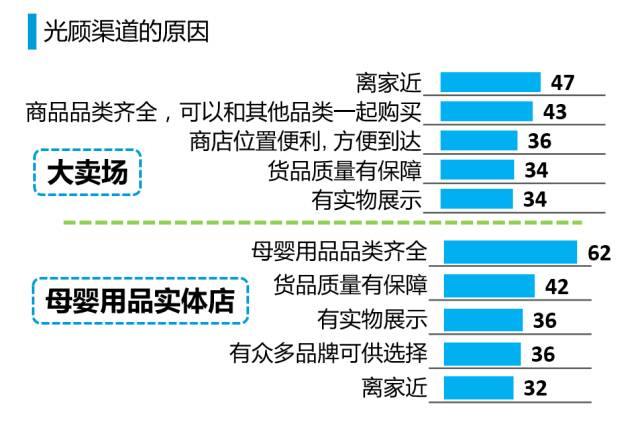

不同的渠道对于消费者来说有不同的优势:

- 大卖场吸引消费者的主要优势在于离家近(47%) 、品类齐全(43%)、位置方便(36%);

- 而母婴用品实体店则是以母婴用品品类齐全(62%)、货品有保障(42%)、有实物展示(36%)成为吸引消费者的光顾的重要因素。

尼尔森也发现,“店员能够根据需求推荐合适的商品”和“只有这类型的商店才有我要买的产品”这两个指标和去年相比增幅较大,分别达到21%和16%,相比去年起重要性排名分别上升了5名和3名,也就是说,消费者一方面对商家、产品的推广方法提出更高要求,另一方面也对商品的独特性有一定期待。同时,对于母婴店而言,分别有四成购物者更期待门店内婴儿游泳池以及提供妈妈临时喂奶的专门区域。

从购买母婴产品的三大渠道——母婴店、卖场超市以及网上购物平台的消费者购买品类来看:

- 母婴实体店是满足一站式的母婴用品需求,品类需求全;

- 大卖场/超市以尿布/尿裤(66%)和洗护(50%)为主;

- 网购的品类集中在尿布/尿裤(52%),童装(50%)和玩具(38%)

其他渠道例如百货商场的品类以童装童鞋以及玩具为主。药店主要是婴幼儿和孕妇的营养品。海外购入和海淘以奶粉和尿布/尿裤为主。

那么在母婴店购买的消费者到底是一群什么样的人呢?尼尔森研究发现,中国母婴店客群身上所具有的标签有以下几点:30岁左右、平均家庭月收入1万以上、高学历的在职女性。

▌母婴用品网购发展态势

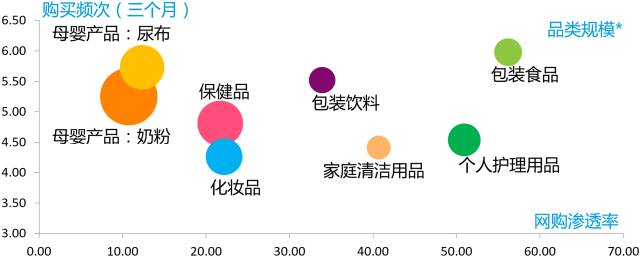

1. 母婴产品是购买频次最高的品类,但是其网购渗透率偏低,因此未来还有非常大的发展空间

据尼尔森研究所示,目前,网上购物平台已为58%的妈妈所使用,且渗透率呈逐年上升趋势,但网购至今仍未能代替母婴店成为顾客最常光顾的渠道。

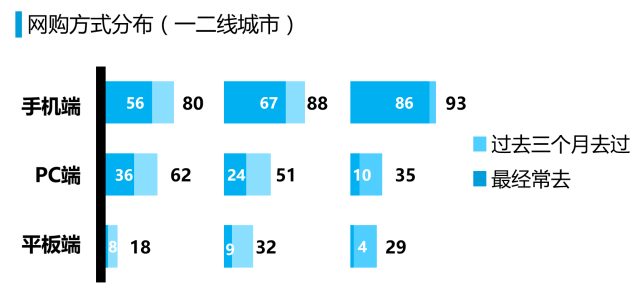

2. 在网购方式上,手机端依旧是父母们购买母婴产品最常使用的网上方式

网店对于母婴用品实体店来说,在节省时间、送货上门和价格的灵活性方面具有着独特的吸引力。55%的受访消费者表示,光顾网购的主要原因是“24小时随时可以下订单”,“节省时间”(54%)和“送货上门”(46%)也是驱动母婴消费者网购的因素。在一二线城市中,手机端的渗透率持续上升,而PC端和平板端的比例下降明显。

3. 使用手机APP购物主要因为不受时间和地方限制、价格优惠且付款便捷

母婴用品网购消费者平均每月使用手机App约为两次,使用App的原因则是购物时能不受时间、地方的限制(74%),价格优惠(65%),并且付款方式便捷(61%)。在公众号的使用上,母婴店微信公众号渗透率及关注内容,约有六成消费者表示,关注公众号主要是为了了解促销信息(59%)和亲子活动信息(59%)。其中,表示最喜欢了解“亲子活动信息”的受访消费者比例最高,达到31%。

综上所述:

一、从整体母婴市场来看,近年来母婴消费接近双位数增长,消费升级和品类中的新产品都带动了销量的增长。过去两年,母婴用品实体店的数量仍在增加,但是增速放慢。分不同的城市级别来看,二线城市在2016年增幅较其他基本城市略快,低级别城市与重点/一线城市增幅相同。

二、从母婴购买渠道选择来看,母婴用品实体店客群和卖场/超市相近,更多是30岁左右的高等学历在职女性。母婴用品实体店、大卖场超市以及网上购物平台依旧是购买母婴用品的三大渠道,同时,母婴用品店和卖场超市是购物者最常去的两个渠道。

三、从母婴用品渠道购买行为来看,各渠道品类侧重点有差异:母婴店被用于满足“一站式”的购买,品类需求全;大卖场/超市以尿布/尿裤和洗护为主;网购的品类集中在尿布/尿裤,童装和玩具;百货商场的品类以童装童鞋以及玩具为主;药店主要是婴幼儿和孕妇的营养品;海外购入和海淘以奶粉和尿布/尿裤为主。

四、从母婴用品的网购发展现状来看,母婴产品购买频次最高,但网购渗透率偏低,因此未来还有非常大的发展空间,同时,手机端APP购买母婴产品仍是最常见的购物方式,天猫、京东、淘宝是最受欢迎的APP,母婴产品消费者平均每月使用两到三次手机App,北区频率相对高一些。

——END——

来源:尼尔森市场研究

市场部网——领先的市场人职业服务平台,工作好帮手,职业助推器。关注市场部网微信公众号:市场部网(ID:scbw2006),每日收市场资讯、营销干货,与百万市场人每日进步一点点。